上市公司财务困境预警研究_基于数据挖掘的方法

STUDY AND EXPLOR E

研究与探索·

表3

最终选定变量的相关系数

X2X3X5X7X8X9X11X12X15X18X21X24X27X21.000.10-0.45-0.190.14-0.04-0.180.43-0.21-0.010.270.02-0.26X31.00

0.270.210.270.200.110.090.140.260.280.060.02X51.00

0.380.110.120.23-0.170.19-0.06-0.17-0.020.24X71.00

0.540.320.480.110.32-0.13-0.160.040.22X81.00

0.380.200.360.13-0.040.000.050.08X91.00

0.050.030.07-0.130.04-0.040.12X111.00

-0.100.20-0.04-0.030.030.12X121.00

-0.14-0.110.070.01-0.01X181.00

-0.200.01-0.11X151.00

0.33-0.290.010.05X211.00

0.09-0.12X241.00-0.01X271.00表2配对样本T 检验

指标X1X2X3X4X5X6X7X8X9

t值-9.161-6.614-4.319-1.316-8.966-5.387-9.093-5.533-5.244P值0000.19200000*指标X10X11X12X13X14X15X16X17X18t值0.945-4.841-3.957-3.26-4.39-5.055-4.8341.6297.353P值0.347000.0020000.1070**指标X19X20X21X22X23X24X25X26X27t值-1.909-1.001-5.91

-0.941-0.831-2.1811.1541.5442.435P值0.060.31900.350.4080.0320.2520.1260.018

**

***一、引言

关于公司财务危机预警的研究始于20世纪60年代的美国,其

主要目的是识别企业财务危机。随着金融市场全球化发展,尤其是新兴的信用市场对工具化的风险管理工具的需求日益凸显,使财务危机预警备受关注,并成为公司财务领域的研究热点。对于公司财务预警的研究有不同的分类方法,总体来讲,可以分为统计类方法和非统计类方法。其中统计方法包括单变量统计分析模型和多变量统计分析模型;非统计类方法主要有神经网络法和基于期权理论法。1998年3月,证监会发出《上市公司状况异常期间的股票特别处理方式的通知》,其中“财务状况异常”是指最近两年连续亏损,或最近一年的每股净资产低于每股面值,或同时出现上述情况。“财务状况异常的特别处理”作为中国证监会对财务状况出现困境的上市公司的一种处置方式,对投资者的投资决策影响重大,对这一事件进行预测有着重要意义。

二、研究设计

(一)财务困境定义对于财务困境的界定至今还没有一致的说法,本文以财务状况异常作为判断陷入财务困境的标准,即以被ST作为判断陷入财务困境的标准。本文对财务困境与财务危机不加区分。

(二)样本选取根据我国上市公司的年报披露制度,上市公司T年被ST是采用T-1年的年报数据,因此,用T-1年的财务数据进行财务预测没有任何意义。Ohlson(1980)的研究表明,采用破产之后获得的信息来建立预测模型会高估模型的预测能力。因此,本文采用T-2年的年报数据预测是否在T年会因财务状况异常而被特别处理。

2006和2007年上海、深圳证券交易所A股市场因财务状况异常而被特别处理的上市公司共有89家(2006年50家,2007年39家),本文按照与陷入财务困境公司行业相同、资产规模相同或相近的原则选取89家财务健康公司作为配对样本。随机选取这178家公司的75%作为训练样本,通过训练建立神经网络模型,剩下的25%作为检验样本,对模型的预测能力进行检验。数据来源于CCER数据库。

(三)变量选择及筛选本文以综合反映公司财务状况的获利能力、经营能力、偿债能力、发展能力等财务指标和反映资本结构、现金流量为参照基础,在参考国内外研究财务预警模型的基础上,结合我国财务管理的实际以及数据的可获得性,选择16个变量如表1所示。

虽然BP神经网络模型对非线性没有要求,但由于过多的指标

可能存在多重共线性问题,过多的冗余输入会增加网络计算负担,并且使得网络收敛速度降低,增加网络的不稳定性,从而降低模型

的预测能力,因此有必要将上述指标变量做进一步筛选,选择那些区分能力最强的指标变量作为本文最后的建模指标。通过配对样本均值相等的T检验(对异常值进行处理,数值大于均值的20倍,以均值代替),其结果见表2。由表2可以看出,因财务状况异常而被特别处理的上市公司中,有21个财务指标显著水平P<0.05,均值与健康公司存在显著差异,对财务健康公司和财务困境公司具有很好的分类能力。这些指标是X1、X2、X3、X5、X6、X7、X8、X9、X11、X12、X13、X14、X15、X16、X18、X19、X21、X24和X27。

由上述分析,本文将这21个区分能力最强的变量初步选作建模变量。同时,为了剔除初始变量中高度相关的指标,再对初始变量进行相关性分析,对相关系数大于0.5的视为线性显著相关,经分析剩余变量的相关系数如表3所示。

由表3分析可知,最后剩余的变量有13个,分别是:X2每股净资产、X3每股营业收入、X5资产收益率、X7净资产增长率、X8总资产增长率、X9营业收入增长率、X11税后利润增长率、X12流动比率、X15现金流动负债比率、X18债务资产比率、X21流动资产增长率、X24市盈率、X27托宾Q;同时,在上述变量的基础上加入变量Y,当Y=1视为财务危机公司,Y=0视为财务健康公司。

三、BP 神经网络预警模型及实证分析(一)财务指标数据归一化由于不同的指标数据量纲不同,不进行归一化就会给神经网络模型带来较大系统误差。因此,考虑到神经网络训练的收敛问题,也为了便于最终评价值的确定,在网络学习训练前将财务危机公司和财务健康公司指标数据分别进行归一化,以便消除指标量纲不同和系统误差所带来的影响。将原始指

表1

上市公司财务状况评价指标

X1X2X3X4X5X6X7X8X9每股收益(摊薄净利润)

每股净资产每股营业收入净资产收益率(净利润)资产收益率净利润率净资产增长率总资产增长率营业收入增长率X10X11X12X13X14X15X16X17X18营业利润增长率税后利润增长率流动比率速动比率

存货流动负债比率现金流动负债比率现金负债比率债务资本比率债务资产比率X19X20X21X22X23X24X25X26X27存货周转率应收账款周转率流动资产增长率资产周转率固定资产周转率市盈率市净率市销率托宾Q

上市公司财务困境预警研究

———基于数据挖掘的方法

湖南工业大学

程晓秋

31

STUDY AND EXPLOR E

研究与探索·综合2010年第1期(中)

表5

模型预测结果

T-2年T-3年

ST公司数量

89.00

89.00

正确

预测8784准确率0.98

0.94非ST公司数量89.0089.00正确预测81.0052.00

准确率0.910.58综合准确率0.940.76

表4变量(原始分组)预测结果

预测值0.31240.0550.00430.27530.33130.43820.57730.00680.53930.00780.09760.37510.00050.0550.0193实际值000000000000000绝对误差0.31240.0550.00430.27530.33130.43820.5773*0.00680.5393*0.00780.09760.37510.00050.0550.0193预测值0.08110.00050.60660.53930.01510.0610.00360.99610.99040.98610.87780.77280.97610.91440.9912绝对误差0.08110.00050.6066*0.5393*0.01510.0610.00360.00390.00960.01390.12220.22720.02390.08560.0088预测值0.99570.80570.57410.57410.97610.99810.96760.94120.99050.97270.95210.95150.99050.95210.8057实际值0

0

0000011111111

绝对误差

0.00430.19430.42590.42590.02390.00190.03240.05880.00950.02730.04790.04850.00950.04790.1943实际值111111111111111标数据归一化到[0,1]之间,有正向指标归一化和反向归一化。正向归一化公式为ZX=X-minX,反向归一化公式为ZX=

maxX-XmaxX-minX

。本文采用正向归一化。(二)系统参数设定本文采用Markway4.0软件学员版。(1)系统精度。用来衡量训练结果好坏的参数,精度越小,则预测准确率越高,系统默认值为0.001。

(2)最大训练次数:用于控制计算时间。当算法迭代到最大训练次数时,如果此时算法未收敛,则跳出循环,输出当前系统精度。(3)学习率:每次参数改变的的速率,对训练收敛速度和预测

准确度皆有影响。

系统默认值为0.1。(4)隐含层神经元数:这是设定BP神经网络结构的关键参数,对训练结果有直接的影响,一般说来,隐含层神经元数目设为输入变量数目的50% ̄70%为佳;当然也不是绝对的,经验值为h=Log2N,其中N为输入变量数,h为隐含层神经元数目。

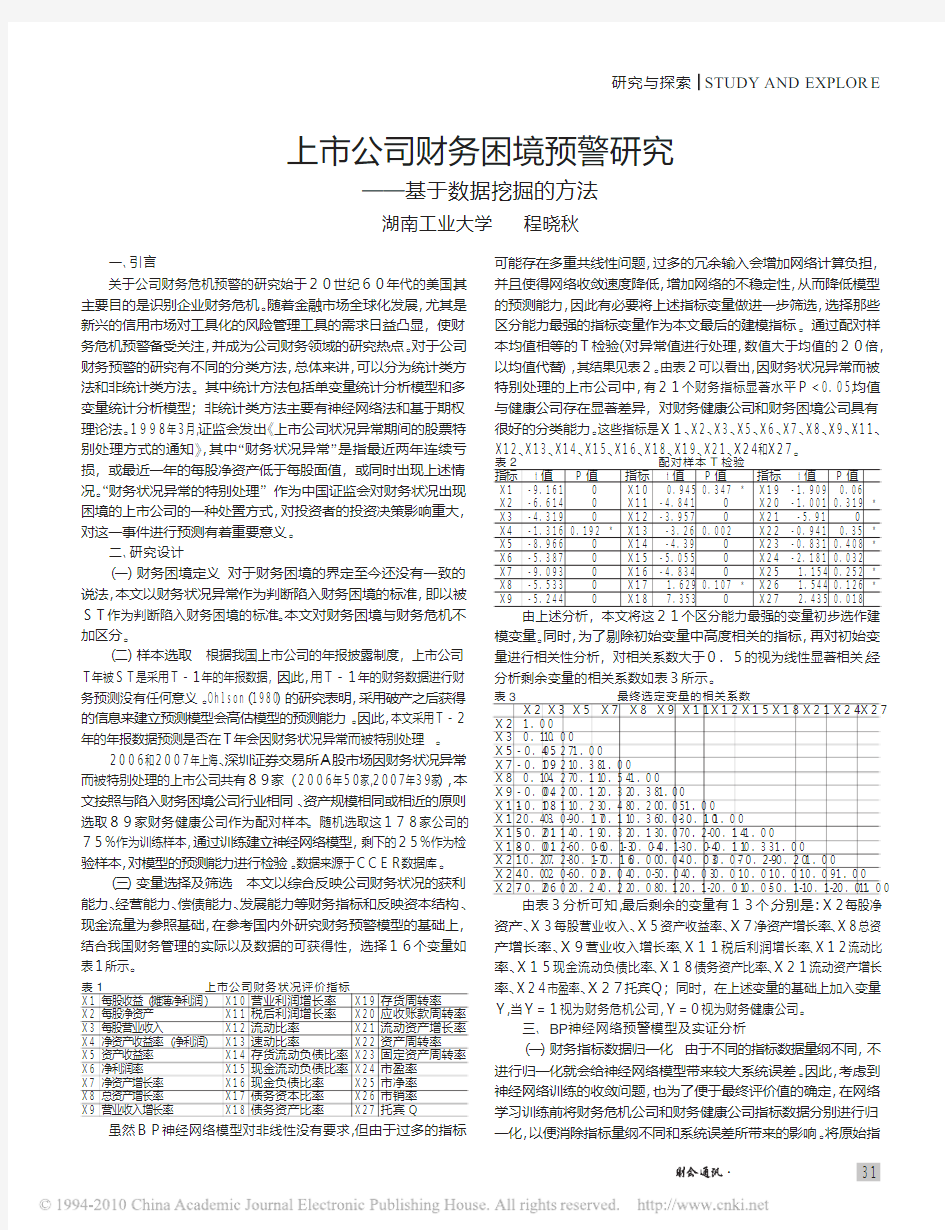

(5)训练样本划分方式:有按百分比随机抽样和按样本次序选取两种方式。为保证样本的代表性,一般采用随机抽取方式。一般70% ̄80%作为训练样本,剩下的10% ̄30%作为检验样本。(三)BP神经网络模型建立因为BP神经网络参数较多,本文进行了多次调节,反复尝试,最终选择的一个最佳参数组合为:系统精度和学习率都为系统默认值,最大训练次数为5000次,隐含层神经元数为4,按随机抽取75%(共133)作为训练样本。其中Y为目标变量,上述的13个财务变量指标作为输入指标。结果系统精度为0.008391没有收敛到设定系统精度0.001000。变量Y训练拟合图如图1所示。

训练测试准确率为100%,从上图也可以看出拟合效果较好。若输出Y∈[0,0.5),则判定为非财务困境公司;若输出Y∈(0.5,1]则判定为财务健康公司;若Y=0.5则处于灰色地带,不易判定。从表4可以看出,有4家财务健康公司被判定为财务危机公司,而财务危机公司没有被误判。

为了检验实际输出对期望输出的拟合程度,在BP训练的后处理过程中利用线性回归函数对样本预测结果和预期值进行回归检验,回归直线方程是:

A=0.2+0.711TR=0.896

T(5.224)(13.267)P(0.000)(0.000)从检验结果看,模型具有有效性。(四)实证分析对建立的BP神经网络模型保存,将T-2和T-3年的数据带入建立的BP神经网络模型,把Y选择为不输入进行检验,结果如表5所示。

从(表5)可以看出,随着时间的推移,距离ST时间越近,预测准确率越大,其综合准确率从76%增大到94%;对ST公司的预测准确率大于财务健康公司的预测准确率。

四、结论

本文研究结果表明:基于财务指标的BP人工神经网络方法是

企业财务预警的有效方法,其预测准确度较高,并且犯第一类错误即将实际ST公司判为非ST公司的概率较低;犯第二类错误即将非

ST公司判为ST公司的概率较高。

这两类错误的成本不同,其中第一类错误的成本较高,第二类错误的成本较低。然而,本文主要是基于财务指标建立的上市公司BP神经网络财务预警模型,没有加入非财务指标,在以后的研究中,将进一步尝试加入公司治理指标如第一大股东持股比例、是否存在关联以及审计意见等,构建更为全面的备择变量组,以提高财务预警模型的适用性。

参考文献:

[1]Beaver,W.M.,“Financial Ratios as Predictors of Failure,Empirical Research in Accounting :Selected Study ”,Journal of Accounting Research (Supplement ),1966.[2]陈静:《上市公司财务恶化预测的实证分析》,《会计研究》1999年第4期。

[3]黄晖、王吉利、魏振军:《马克威软件与当代数据分析》,中国统计出版社2006年版。

(编辑刘姗)

图1变量(原始分组)训练拟合图

图2

变量(原始分组)预测拟合图

32

上市公司财务风险预警浅析

上市公司财务风险预警浅析 [提要] 本文在对上市公司财务风险预警进行概述的基础上,针对现有财务预警指标现状,在考虑完整性、有效性的基础上,从财务信息与非财务信息指标的建立等方面,探讨上市公司财务预警机制的完善及应用问题。 关键词:上市公司;财务风险;预警 中图分类号:F23 文献标识码:A 收录日期:2015年9月19日 随着市场竞争环境的进一步加剧,上市公司面临的市场竞争和财务活动的复杂性不断增强,其生存和发展面临着前所未有的挑战,因财务危机导致经营陷入困境甚至破产的案例日益增多。这些问题不仅使投资者及债权人的合法利益得到侵害,增加了资本市场的风险,也影响宏观经济的平稳有序发展。因此,如何通过建立财务风险预警机制,确保财务风险到来前就预先识别,并提前执行预案,消除风险隐患,成为上市公司急需重视并解决的现实问题。 一、上市公司财务风险预警概述 财务预警是通过对企业财务报表数据和相关数据进行分析,对企业财务状况进行识别和判断,提前监测并化解企业面临的财务危机。实际工作中,财务预警首先要选择合适的企业财务指标构建财务预警指标体系,然后采用相关分

析方法,对上市公司的经营活动、财务活动等进行分析预测,最后得出综合预警结果,并采取预警措施。从上市公司财务预警现状看,往往因为重视程度低、指标选择不当、预警流程不畅和分析方法落后等影响财务预警效果。在财务预警机制建立和健全方面的研究中,主要集中在财务预警指标的选择及预警模型的建立等方面。尤其是在预警模型研究方面,经历了单变量模型、统计模型、人工智能模型以及基于支持向量机方法预测等阶段。近年来,部分学者将公司治理变量引入预警模型加以研究,取得了一些成果。 二、国内上市公司财务风险预警现状 (一)财务预警指标未紧密联系上市公司实际。一方面是财务预警大多以量化的财务指标作为解释变量,对其他影响重大但定性指标因素考虑较少,如公司治理方面的指标;另一方面是财务预警系统大多是静态预警模型,未根据公司所处行业特征、不同历史时期的发展状况、宏观经济环境做出动态的指标选择,未根据不同阶段的评价适时调整具体指标的权重等,导致预警模型评价结果的准确性、客观性难以得到保证,预警模型的实用价值有限。 (二)财务风险预警机制不完善。一是预警分析的组织机制不完善,大部分预警分析组织机制未纳入公司治理机构;二是财务信息收集、传递流程与管理需要存在差距;三是财务风险分析方法和手段有限,在具体操作中往往流于可

上市公司财务风险预警模型分析

上市公司财务风险预警模型分析 摘要:文章在简要介绍企业财务风险及上市公司风险预警系统的含义和功能的基础上,重点介绍上市公司风险预警模型,并用奥特曼模型在我国上市公司财务风险预警中的运用进行分析,最后针对我国的具体情况提出关于奥特曼模型修正意见。 关键词:财务风险预警系统;单变量模型;奥特曼模型 企业财务风险是指企业丧失偿债能力的可能与股东收益的不确定性。通常用财务杠杆衡量财务风险的大小。在激烈的市场竞争中,上市公司始终处在生存与倒闭、发展与萎缩的矛盾中。上市公司必须生存下去才有可能获利,只有不断发展才能求得生存,对上市公司来说,生存是其核心目标。而影响上市公司生存的主要威胁来自上市公司面临的风险和财务危机。因此,建立一个科学合理的财务风险系统,可以为上市公司的生存提供重要的信息,对上市公司可能发生的财务危机加以防范,减少财务危机的出现。 一、企业财务风险预警系统的含义及功能 财务风险预警系统主要是以财务报表、经营计划及其他相关的财务资料为依据,利用财会、金融、企业管理、市场营销等理论,采用比例分析数学模型等方法,确定预警指标和预警指标的相应标准,以发现企业存在的风险,并向经营者示警一个有效的财务预警系统。从1998年我国对上市公司实行“特别处理”(简称ST)制度以来,2001年、2002年、2003年、2004年分别有144家、135家、113家和123家上市公司被特别处理。有鉴于此,迫切需要建立一个能预先发出财务危机警报的财务分析系统,以帮助上市公司管理者及早取得财务状况恶化的信号,避免可能出现的财务危机。具体说来,财务风险预警系统主要具有以下三方面的功能:

(一)信息收集 它通过收集与企业经营相关的产业政策、企业本身的各类财务和生产经营状况信息,进行分析比较,判断是否应该发生警告。 (二)预知危机 经过对大量信息的分析,当出现可能危害企业财务状况的关键因素时,财务预警系统 能预先发出警告,提醒经营者采取对策,避免潜在的风险演变成现实的损失。 (三)控制危机 当财务发生潜在的危机时,财务预警系统还能及时寻找导致财务状况恶化的根源使经营者有的放矢,阻止财务状况的进一步恶化。 二、企业财务风险的预警模型 (一)建立财务风险预警模型的必要性 财务预警是借助企业提供的财务报表、经营计划及其他相关会计资料,利用财会、统计、金融、企业管理、市场营销理论,采用比率分析、比较分析、因素分析及多种分析方法,对企业的经营活动、财务活动等进行分析预测,以发现企业在经营管理活动中潜在的经营风险和财务风险,并在危机发生之前向企业经营者发出警告,督促企业管理当局采取有 效措施,避免潜在的风险演变成损失,起到未雨绸缪的作用;而且,作为企业经营预警系统 的重要子系统,也可为企业纠正经营方向、改进经营决策和有效配置资源提供可靠依据。进行财务预警分析,建立企业财务预警模型已成为现代企业财务管理的重要内容之一。上市公司的财务信息对多方利益相关者都有着重要影响,建立财务预警系统、强化财务管理、避免财务失败和破产,具有重要意义。目前我国上市公司的财务状况不容乐观,普遍存在着财务状况不稳定的情况。在激烈的市场竞争中,这意味着企业风险极高,破产随时可能发生。国内外的大量实例表明,陷入破产境地的企业几乎毫无例外地都是以出现财务危机为

浅析上市公司财务困境

浅析上市公司财务困境 内容提要:本文以我国上市公司为研究对象,选取了70家处于财务困境的公司和70家财务正常的公司为样本,首先应用剖面分析和单变量判定分析,研究财务困境出现前5年内各年这二类公司21个财务指标的差异,最后选定6个为预测指标,应用Fisher线性判定分析、多元线性回归分析和Logistic回归分析三种方法,分别建立三种预测财务困境的模型。研究结果表明:(1)在财务困境发生前2年或1年,有16个财务指标的信息时效性较强,其中净资产报酬率的判别成功率较高;(2)三种模型均能在财务困境发生前做出相对准确的预测,在财务困境发生前4年的误判率在28%以内;(3)相对同一信息集而言,Logistic预测模型的误判率最低,财务困境发生前1年的误判率仅为6.47%。 一、财务困境预测模型研究的基本问题 财务困境(Financialdistress)又称“财务危机”(Financialcrisis),最严重的财务困境是“企业破产”(Bankruptcy)。企业因财务困境导致破产实际上是一种违约行为,所以财务困境又可称为“违约风险”(Defaultrisk)。事实上,企业陷入财务困境是一个逐步的过程,通常从财务正常渐渐发展到财务危机。实践中,大多数企业的财务困境都是由财务状况正常到逐步恶化,最终导致财务困境或破产的。因此,企业的财务困境不但具有先兆,而且是可预测的。正确地预测企业财务困境,对于保护投资者和债权人的利益、对于经营者防范财务危机、对于政府管理部门监控上市公司质量和证券市场风险,都具有重要的现实意义。纵观财务困境判定和预测模型的研究,涉及到三个基本问题:一是财务困境的定义;二是预测变量或判定指标的选择;三是计量方法的选择。 (一)财务困境的定义 关于财务困境的定义,有不同的观点。Carmiehael(1972)认为财务困境是企业履行义务时受阻,具体表现为流动性不足、权益不足、债务拖欠及资金不足四种形式。Ross等人(1999;2000)则认为可从四个方面定义企业的财务困境:第一,企业失败,即企业清算后仍无力支付债权人的债务;第二,法定破产,即企业和债权人向法院申请企业破产;第三,技术破产,即企业无法按期履行债务合约付息还本;第四,会计破产,即企业的账面净资产出现负数,资不抵债。从防范财

新三板(2017预测)点点客(430177)财务风险预警评级报告

类别标准 编号THEMIS-THE-430177 Themis财务风险预警评级报告点点客

说 明 自1987年Themis纯定量异常值评估技术在国际上发明以来,经过对全球数 十万家企业评级验证,其对发达国家企业财务风险提前一年预警综合准确率为 94%,对中国300家金融机构企业客户提前一年预警同样保持极高综合准确率, 是目前国际上预警准确率最高的评级模型之一。除了对微观企业财务风险进行 揭示外,在基于大数据样本量分析时,该模型还能够提前一年准确预测宏观经 济运行风险和行业风险。 Themis纯定量异常值信用评级技术以100% 量化分析为基础,通过以破产 企业财务指标异常状况为理论分析依据,从企业运营过程中的资金筹集方式、 资金筹集的内部使用方向和资金使用效率等环节入手,分析企业运营环节的资 金使用效率和资金流向合理性,同时判断企业财务数据和指标之间变化关系和 合理化程度,从而预测企业财务风险和财务粉饰的财务预警评估模型。Themis 异常值信用评级技术与美国传统财务分析、信用评级、信用风险计量模型等分 析技术在理论体系和分析方法上均有较大差别,是一项理论完整先进、分析视 角独特、提前预测企业财务风险和破产的信用评级模型,其理论严谨性和模型 独特性、科学性得到了世界各国评估界的高度认同,在国际上被誉为企业财务 风险预警和信用评级的新革命,创造了国际信用评级新标准体系。 Themis评估技术广泛应用于金融和类金融领域中的银行贷前评估、贷后监 控、融资担保、小额贷款、P2P网贷、信用保险、保理、典当、租赁、财务管 理、资产管理;投资领域的证券投资、股权投资、股市预测;企业风险管理领 域的企业赊销信用管理、供应商管理、企业内部风险控制以及政府监管等各领 域的风险预警评估评级中。 信用评估评级的价值在于揭示风险、预测未来。本报告通过Themis评估技 术,在对被评测企业多年期财务报表数据进行综合分析后,对该企业下一年度 财务风险等级和得分进行预测,并全面、详细揭示和阐述该企业各风险点的风 险原因和程度,为报告使用者作出正确决策提供参考。

上市公司财务预警的实证分析

上市公司财务预警的实证分析 摘要:随着市场竞争的日益猛烈,财务失败将直截了当阻碍企业的生存和进展,因此,完善财务预警系统,需要加大宣传贯彻《会计法》和制订会计准则的力度,建立新的评判指标衡量上市公司业绩,改进财务预警方法,在财务危机到来之前向企业治理当局发出信号,可使其及时改善生产经营,以延长企业生命。 关键词:财务失败;财务预警;实证分析 中图分类号:F275文献标识码:A文章编号:1003-7217(2001)06-0083-05 1994年7月1日起正式实施的《公司法》规定:公司最近三年连续亏损,由国务院证券治理部门决定暂停其股票上市,亏损情形在限期内未能清除,由国务院证券治理部门决定终止其股票上市。中国证券监督治理委员会于1998年3月16日颁布了《关于上市公司状况专门期间的股票专门处理方式的通知》,要求证券交易所应对“状况专门”的上市公司实行股票的专门处理(special treatment,简称ST)。目前,沪深两市共显现近50家专门处理公司。签此,上市公司的治理当局迫切需要建立一个能预先发出危机警报的财务分析系统,以关心躲开或化解可能显现的财务危机。 一、要紧财务预警模型简述 财务失败是指企业因财务运作不善而导致财务危机潜发的一系列动态结果。财务预警是以企业的财务报表、经营打算及其他相关会计资料为依据,利用财会、统计、金融、企业治理、市场营销理论,采纳比率分析、比较分析、因素分析及多种统计方法,对企业的经营活动、财务活动等进行分析推测,以发觉企业在经营治理活动中潜在的经营风

险和财务风险,并在危机发生之前向企业经营者发出警告,督促企业治理当局采取有效措施,幸免潜在的风险演变成缺失,起到未雨绸缎的作用。 企业存在的目的和价值确实是以其所把握的经济资源去制造最大的财宝,实现资产的不断增值。建立财务预警系统要求企业千方百计改善经营策略,提高治理质量,减少或幸免财务失败的显现。银行通过如此的推测,能够考察贷款风险,防止坏账发生;投资者也能够在证券价格大跌之前就获得财务风险的警报,及时撤走资金或审慎投资;审计师能够准确判定企业的经营状况幸免因未能正确披露其经营失败而招致的法律诉讼;公司经理人员越早获得失败信号越能够减少其在会计、审计、律师等方面所支付的费用;面关于那些预备借“壳”或买“壳”上市的公司,在查找重组公司时,财务推测也是必不可少的。 本文要紧通过对上市公司的考察来研究财务预警。由于国内证券市场的进展历史专门短,有关财务危机推测的研究较少,而国外的证券市场由来已久,关于经营失败(或者说是破产)推测的研究相对成熟,那个地点介绍几种要紧的推测方法:(一)单变量分析法 最早运用统计方法研究公司失败问题的是美国的比佛(Beaver,1966),关于财务失败,他不仅仅狭义地界定为破产,还包括“债券拖欠不履行、银行超支、不能支付优先股股利等”。他第一以单变量分析法进展出财务危机推测模型,使用5个财务比率分别作为变量对79家经营未失败公司和79家经营失败公司进行一元判定推测,发觉(现金流量/总负债)财务推测的成效最好,(净利润/总资产)次之,在失败前5年可达70%以上的推测能力,失败前1年更可达87%的正确区别率。其中,“现金流量”来自“现金流量表”的三种现金流量之和,除现金外还充分考虑了资产变现力,同时结合了

上市公司财务危机预警模型构建研究

上市公司财务危机预警模型构建研究 【摘要】本文以中国沪深两市的A股上市公司资料为基础,利用距离判别分析法建立了一个既可以预测企业财务危机,又可以分析其成因的财务危机预警模型组,包括:预测企业整体危机的模型;预测企业经营效率的模型;预测企业财务结构是否合理的模型;预测企业是否具有成长能力的模型;预测企业偿债能力是否存在问题的模型。运用该模型组可以帮助企业管理者及时发现企业潜在的财务危机并查出产生财务危机的原因,有利于将企业财务危机控制在萌芽状态。企业利害关系人也可以通过该模型来了解企业的风险状况,以便做出正确决策。 【关键词】财务危机;预警模型;距离判别 加入世贸组织后,中国企业在获得极大机遇的同时也面临着极大的挑战。如何利用整个世界的资源、信息以及市场提高自身的管理水平,赢得全球化竞争的胜利,成为摆在我国企业界及学术界面前的难题。中国企业的管理水平从整体来看,和发达国家相比还存在一定的差距,在面对国内外激烈的市场竞争和多变的消费需求中,遭遇不可预测的风险是在所难免的。如何应对财务风险关系到企业的生死存亡,几年以来,全国数以千计的企业因发生财务危机而导致了破产、清算和重组,其屮不乏巨人、三株、爱多等著名企业。寻根溯源, 其原因之一便是企业缺乏风险意识,未建立财务风险预测机制,不能及时掌控 企业潜在的财务危机,更谈不上及时采取措施扼杀财务危机丁?萌芽中了。因此,建立一个既可以预测企业财务风险,又可以分析企业财务风险产生来源的财务 危机预警模型组,对于增强企业的经营管理水平和预测能力具有重要意义。 一、财务危机预警模型研究回顾 国外对与发达的资本市场相适应的财务预警模型研究早已引起足够的重视,并取得了一定的成果,在静态模型研究方面,最早的财务危机预警研究是Fitzpatrick (1932)开展的一元判定研究,然后是Beaver (1966)使用由79 家公司组成的样本,分别检查了反应公司不同财务特征的6组30个变量在公司破产前1 一5年的预测能力。美国纽约大学Altraan在1968年首先创立了 zeta 模型。该模型是运用五种财务比率,通过进行加权汇总后产生的总判别分式 (称为Z值)来预测企业的财务危机。接下来,Haldeman和Narayanan (1977) , Collins (1980) , Platt aad Platt (1991)也采用类似方法进行 研究。有些学者对Z分数模型加以改造,建立了财务预警新模型一F分数模型(Failure Score Model)。Ohlson (1980)第一个米用 Logit 方法进行破产预 测。继 Ohlson 之后,Gentry,Newbo 1 dandWhitford (1985),CaseyandBartczak (1985) , Zavgren (1985)也米用类似方法进行研究。国外的动态预警研究主要有四类:包括Baumol (1952)、Tobin (1958)的现金存量管理模型额度;Friedman (1959)、Nadiri (1969)、Coates (1963)的产品现金管理模型;Meltzer (1963)、Whalen (1965)、Alessi (1966)的财富现金管理模型以及Suvas (1994)联合模型。

上市公司财务预警模型设计与分析

上市公司财务预警模型设计与分析 财务预警是以财务会计信息为基础,通过设置并观察一些敏感性预警指标的变化,对企业可能或者将要面临的财务危机实施的实时监控和预测警报。财务预警中的数学模型就是财务预警模型,它是指借助企业财务指标和非财务指标体系,识别企业财务状况的判别模型。 财务预警模型的设计可以有两种,一种是单变量模型,这就是传统的财务指标分析。对这些指标的分析,能够揭示企业某一方面或几个方面是否存在问题。通过对这些指标的长期观察和分析,能够从一定程度上发现企业是否存在财务危机。但是,这种分析方法有其弊端,这些单个比率都只反映企业风险程度的一个方面,并且当它们彼此不完全一致时,指标的预警作用可能被抵消,因此其有效性受到一定的限制。因此,构建多变量模型就成为必然选择。 在多变量模型的构建方法上,可以有多元线性判定模型、LOGIT 模型、神经网路模型等。结合我们计量课程所学和我们本篇课程论文样本的选取实际情况,我们将选择LOGIT 模型来构建我们的这篇文章。 一、理论方法 应变量y 是0~1二元变量,其定义如下: i y =1,该公司为财务困境公司;i y =0,该 公司为财务健康公司。通过对n 个样本公司的回归分析,1 k i i ij j j y F αξβ==+ +∑ ,可以确 定每个解释变量的系数。从而可以确定每个公司的*i y ,*i y 不是观测值,而是每个公司的期 望值。 Logit 模型采用的是Logistic 概率分布函数,具体公式为 1 1i i z p e -= +,其中1 k i ij j j Z F αβ ==+∑ ,对于给定的Fij ,Pi 是第i 个企业财务困境的概率。因为这个概率是 Logistic 概率分布函数曲线下从-∞到Zi 之间的面积,所以指标Zi 的值越大,第i 个公司财务状 况陷入困境的概率越大。上式经过数学整理可得 1i i p Ln p =-1 k i ij j j Z F αβ==+∑,根据样 本数据使用最大似然估计法估计出各参数值α,β,可求得第i 个公司陷入财务困境的概率。根据配对选取样本的特点,一般假设先验概率为0.5,可以判断Z 值大于0.5的公司存在财务危机的可能性比较大,而小于0.5的公司一般认为是财务健康的。 二、解释变量设计 根据财务指标对公司的财务状况进行预警,一般将财务指标分类为以下几类:盈利能力指标,包括资产净利润率、资产报酬率、净资产报酬率、销售净利率、主营业务利润率、每股收益,根据对指标的分析,一般认为净资产报酬率对盈利能力最具有综合性;变现能力比率,包括流动比率、速动比率、超速动比率;负债比率,有资产负债率、产权比率、有形净值债务率等;资产管理能力指标,有总资产周转率、存货周转率、应收帐款周转率、固定资产周转率等,可选择总资产周转率进入分析;成长能力指标有总资产增长率、主营业务收入增长率、留成利润比、留存收益总资产比、每股净资产等;现金指标,有现金流动负债比、现金债务总额比、销售现金比、全部资产现金回收率等,还有其他的一些指标,如主营业务

上市公司财务危机预警系统

上证联合研究计划第三期课题报告 上市公司财务危机预警系统: 理论研究与实证分析 长城证券课题组 课题主持:张后奇 课题研究与协调人:上海证券交易所傅浩课题研究员:刘月平江明波罗旭柴力韩延河 2002年1月25日

内容提要 中国证券市场历经十多年的发展,截至2001年底,沪深两市A股上市公司的数量已达到1130家。面对这样一个规模日益庞大的市场,无论是对于作为监管者的中国证监会和证券交易所,还是对于广大的投资人来说,如果能借助某种方法,建立一套科学的上市公司财务状况评价体系,无疑就是把住了证券市场的命脉,握住了成功的机遇。本课题的研究作为实现上述目标的一个重要步骤,意在通过建立一套上市公司财务危机的预警系统,向监管部门和广大投资者揭示,有哪些上市公司已经进入财务危机的预警区,或者说是投资者应该警觉的高危陷阱区。 本文所说的财务危机包括上市公司突然出现亏损,或财务危机持续恶化导致连续两年亏损或连续三年亏损,或者出现每股净资产低于1元,极端情况下甚至出现资不抵债的情形等。 本课题研究目的有两个,一是通过实证研究检验出若干预警能力强的财务指标,建立起一套行之有效的动态财务危机预警系统,并且能够根据已建立的财务危机预警系统,运用现有的公开数据,预测出下一年度出现财务危机的公司,为投资者的投资决策提供依据;二是对已面临财务危机的公司,通过实证研究检验出影响公司财务危机进一步恶化的因素,并建立动态财务危机恶化预警系统。 为了实现这两个目标,我们设计了样本A、样本B和样本C三个大的样本。具体而言,对于财务危机预警系统我们设计了A样本,该样本是由财务危机公司和与其相对应的同行业同规模的盈利公司组成;对于财务危机恶化预警系统,我们设计了B样本和C样本,B样本是由每股净资产介于0和1之间的公司和每股净资产小于0的公司组成,C样本是由亏损一年公司、连续亏损两年公司和连续亏损三年公司组成。我们运用Logistic回归分析作为主要建模方法,数据收集的时间延至样本公司出现财务危机的前五年或财务恶化的前三年。我们选取的财务指标共有37个, 并按照财务指标的特性分为6个组。我们首先对样本A、样本B和样本C三个样本分别从行业和规模方面进行了分析,并根据t检验的p 值大小在37个财务指标中筛选出若干指标,作为预测模型的初始输入变量。在此基础上,我们建立了上市公司动态财务危机预警系统以及三个监控上市公司财

非财务指标对我国上市公司财务预警的影响

第30卷第2期 辽宁石油化工大学学报 Vol.30 No.2 2010年6月J OU RNAL OF L IAON IN G SHIHUA UN IV ERSIT Y J un.2010 文章编号:1672-6952(2010)02-0089-04 非财务指标对我国上市公司财务预警的影响 钱光明,陈德艳 (辽宁石油化工大学,辽宁抚顺113001) 摘 要: 以我国沪深两市被ST的62家工业企业作为研究样本,同时选择相同口径的62家非ST工业企业作为配对样本,采用均值显著性分析、多重共线性分析和回归分析研究了非财务指标对我国上市公司财务预警的影响。研究结果表明,在上市公司ST问题的研究中应综合考虑财务指标与非财务指标,将非财务信息与财务信息有效结合建立预警模型将更好地预警上市公司的财务困境问题。 关键词: 上市公司; 财务预警; 预警模型 中图分类号:F224 文献标识码:A doi:10.3696/j.issn.1672-6952.2010.02.025 Influences of Non-Financial Indicators on Financial Early-Warning for China’s Listed Companies Q IAN Guang-ming,CH EN De-yan (L iaoning S hi hua Universit y,Fushun L iaoning113001,P.R.China) Received25J anuary2010;revised9M arch2010;accepted12A p ril2010 Abstract: Taking62Chinese ST industrial enterprises of listed companies as the research samples,and taking62Non-ST industrial enterprises of the same caliber as the paired samples,Influences of non-financial indicators on financial early-warning for China’s listed companies were studied by using mean significance analysis,multi-collinearity analysis,and regression analysis.The results show that financial indicators and non-financial indicators should be comprehensive considered on the study of ST listed companies,and that establishing an early warning model using non-financial information and financial information will better warn the financial dilemma of listed companies. K ey w ords: Listed companies;Financial early-warning;Warning model Corresponding author.Tel.:+86-413-7325313;fax:+86-413-6860766;e-mail:qianguangming@https://www.sodocs.net/doc/129549476.html, 随着我国市场经济体制的不断完善,陷入财务困境并最终导致破产的企业越来越多,因此对企业财务困境进行预测的需求也就越来越强烈。从目前的财务预警研究看,国内外大多数学者都是以财务指标为基础建立财务预警模型,把非财务指标考虑到预警模型中的相对较少。而公司的财务状况出现危机,很大程度上和公司治理结构、股权结构等非财务信息相关。本文试图把公司治理结构、股权结构、审计意见等因素引入到财务预警模型中,以提高模型的预测能力,并在一定程度上帮助投资者、债权人等利益相关方判断上市公司是否处于困境当中。 收稿日期:2010-01-25 作者简介:钱光明(1978-),女,辽宁抚顺市,讲师,硕士。1 文献回顾 1.1 国外文献 国外证券市场由来已久,关于破产预测的研究数量较多,成果也相对比较成熟。其主要实证研究包括:单变量模型。最早的财务危机预警研究是Fitzpatrick[1]开展的一元判定研究,判别能力最高的变量是净利润/股东权益和股东权益/负债。Beaver[2]发现最好的判别变量是现金流量/负债和净利润/总资产;多变量模型,其中包括多元线性判别模型、逻辑Logit模型与概率Probit模型等。Alt man[3]实证研究用5个财务比率的判别式对公司进行预测,这就是著名的z分数模型。自20世纪80年代以来,越来越多的国外学者开始意识到对企业的财务状况过分关注、单纯以财务指标来预警财务危机难以让人信服,事实3个方面予以思考。

财务困境研究

摘要:在竞争激烈的市场经济机制下,企业所有的运营情况都将受到各利益方的密切关注,企业财务问题是围绕企业运营情况中永恒的核心问题。企业在日常经营过程中并不是一帆风顺,企业常常由于各种原因陷入财务困境,从而为企业造成种种不利的影响。如何根据企业日常经营情况进行企业财务分析、识别企业财务困境、建立可行的财务困境预警机制是各公司财务管理者急需面对的主要课题。本文运用国内外研究者相关研究成果,结合多项调查,揭示企业财务困境主要表现形式,剖析企业财务困境形成的主要原因,并从国内外学者的研究现状中进行思考,建立起企业财务困境的预测模型及防范办法。目的是建立有效的企业财务困境预测防范机制,降低企业陷入财务困境的风险,避免企业因财务困境而产生的各种负面影响,提高企业综合竞争能力。 关键词:财务困境,多元线性判别模型,预测,防范 Abstract:In the highly competitive market economy, enterprises of all operating conditions will be closely watched of all stakeholders, corporate finance business operations around the situation in question is the core issue in the eternal. Business in the ordinary course of business was not always smooth, businesses often fall into financial difficulties due to various reasons, thus causing all sorts of negative business impact. How to carry out its daily business operation of financial analysis, identifying financial distress, the establishment of a viable financial distress early warning mechanism is the company's financial managers need to face the key issues. In this paper, researchers at home and abroad related research, combined with a number of surveys. Reveals the main form of financial distress, financial distress analysis of the formation of the main reasons, and from the research scholars to think the status quo and establish corporate financial distress prediction model and preventive measures. Aim is to establish an effective prevention mechanism in financial distress prediction, and reduce the risk of financial distress, to avoid the company because of financial difficulties resulting from negative impacts, and improving overall competitiveness. Key words: financial distress, prediction, prevention 在市场经济条件下,由各种原因导致财务困境的企业并不鲜见。陷入财务困境的企业面临两种选择:一、变卖资产、债务重组以度过难关;二、破产清算,以清偿企业债务。不管是哪一种选择,企业必定会承担一定的成本--财务困境成本。因此企业如何预测及防范财务困境成为经营者关注的重点,企业财务困境则成为资本结构理论的热点问题之一,

上市公司财务危机预警模型研究

龙源期刊网 https://www.sodocs.net/doc/129549476.html, 上市公司财务危机预警模型研究 作者:杨芹英 来源:《工业经济论坛》2017年第02期 摘要:本文运用数据挖掘的Logistic算法对上市公司发生财务危机的可能性进行分析预测。本文选取了15家09年因财务问题被特别处理的上市公司为样本,同时选取了15家正常的上市公司为配对样本。本文基于财务分析的基本理论,选取非参数检验、主成分分析和Logistic回归分析等方法,并通过分析的结果建立上市公司财务危机预警模型。 关键词:财务危机;预警;Logistic模型 中图分类号:F 文献标识码:A 文章编号: 2095-7866 (2017) 02-099-006 工业经济论坛 URL: http//https://www.sodocs.net/doc/129549476.html, DOI: 10.11970/j.issn.2095- 7866.2017.02.011 引言 风险预警和管理是公司和机构最基本的任务之一,有效的识别和应对风险也成为公司的成功途径之一。随着我国证券市场快速发展,市场的竞争越来越激烈,因管理因素或其他因素而陷入财务危机的公司也在不断增加。由于越来越多的社会大众参与到证券投资,人们对于上市公司是否会陷入财务危机也更加的关心。因此,建立上市公司的财务危机预警模型对于公司的管理人员、投资者、债权人等都有十分重要的意义,可以帮助其做出正确的决策并采取措施加以防范。 财务困境的发生通常要经过潜伏期到爆发期的很长一段时间,在这段时间内会经历财务状况由正常逐渐发展为财务危机的过程。由此可见,公司的财务危机具有先兆性和可预测性。采用财务危机预警模型可以对企业财务危机及其发展趋势进行有效的识别、预测和控制,能够使经营者在风险处在萌芽状态的时候采取有效措施,改善经营状况,减少损失,使利益相关者获得最大的收益。 一、Logistic算法 在现实世界中,经常要判断有一些事情是否会发生,比如会议是否会如期举行,以及本文研究的财务危机是否发生,结果只有“是”和“否”两种,这种模型要求因变量的取值必须只能是0、1。为研究此类问题,便引进了Logistic回归模型。 Logistic模型由学者Verhulst在1838年第一次提出,并开始在人口估计和预测中扩大了应用范围。Martin(1977)shouci运用多元Logistic模型进行银行破产预测,Ohison(1980)选 取了9个财务指标,再次运用该模型来预测企业的财务危机。之后Charitou和Trigeorgis

公司财务风险预警模型

公司财务风险预警模型

————————————————————————————————作者:————————————————————————————————日期:

上市公司财务风险预警模型分析 摘要:文章在简要介绍企业财务风险及上市公司风险预警系统的含义和功能的基础上,重点介绍上市公司风险预警模型,并用奥特曼模型在我国上市公司财务风险预警中的运用进行分析,最后针对我国的具体情况提出关于奥特曼模型修正意见。 关键词:财务风险预警系统;单变量模型;奥特曼模型 企业财务风险是指企业丧失偿债能力的可能与股东收益的不确定性。通常用财务杠杆衡量财务风险的大小。在激烈的市场竞争中,上市公司始终处在生存与倒闭、发展与萎缩的矛盾中。上市公司必须生存下去才有可能获利,只有不断发展才能求得生存,对上市公司来说,生存是其核心目标。而影响上市公司生存的主要威胁来自上市公司面临的风险和财务危机。因此,建立一个科学合理的财务风险系统,可以为上市公司的生存提供重要的信息,对上市公司可能发生的财务危机加以防范,减少财务危机的出现。 一、企业财务风险预警系统的含义及功能 财务风险预警系统主要是以财务报表、经营计划及其他相关的财务资料为依据,利用财会、金融、企业管理、市场营销等理论,采用比例分析数学模型等方法,确定预警指标和预警指标的相应标准,以发现企业存在的风险,并向经营者示警一个有效的财务预警系统。从1998年我国对上市公司实行“特别处理”(简称ST)制度以来,2001年、2002年、2003年、2004年分别有144家、135家、113家和123家上市公司被特别处理。有鉴于此,迫切需要建立一个能预先发出财务危机警报的财务分析系统,以帮助上市公司管理者及早取得财务状况恶化的信号,避免可能出现的财务危机。具体说来,财务风险预警系统主要具有以下三方面的功能:

上市公司财务困境预测

上市公司财务困境预测 摘要:本文以2008年经济危机以来的经济环境为背景,以上市公司受到退市风险警示作为其陷入财务困境的标志,在沪深股市中选取19家财务困境公司和57家正常公司作为样本,利用所有者权益比率、现金比率等财务指标建立Logit回归模型,以探索同新经济形势相适应的我国上市公司财务预警模型。根据所建立的模型对2016年部分上市公司财务状况进行预测分析,并针对我国制造业提出了加强信息化水平、淘汰落后产能等政策性建议。 关键词:财务困境;财务指标;Logit模型;预测 2008年的美国次贷危机引发全球性的经济萧条,各国经济均出现不同程度的下滑,其影响至今尚未完全消除。作为美国次贷危机的延续和深化,2009年爆发的欧洲主权债务危机对我国的出口贸易、大宗商品价格以及投资信心造成一定程度的影响,是中国外部经济面临的一场重要危机。2012年起,中国GDP增速回落,经济增长阶段发生根本性变化,经济发展总体呈现出从高速增长转为中高速增长、经济结构不断优化升级、从要素驱动、投资驱动转向创新驱动的特征,步入“新常态”。2015年,我国经济总体下行,三大产业增速均下滑,全年出口负增长,经济下行压力持续增大。严峻

的经济形势可能导致公司资金链断裂的风险加大,公司应针对经济环境的变化及时调整战略以避免财务困境。财务困境作为上市公司在市场经济中的普遍现象,对于其界定,目前尚无定论。由于我国不健全的上市公司破产制度,申请破产不能作为判别我国上市公司财务困境的依据。而“退市风险警示”作为沪深交易所对出现财务状况异常的上市公司股票交易的处置措施,可以作为对上市公司陷入财务困境的评判标准。笔者通过阅读大量文献发现,关于上市公司财务困境模型的研究大多集中在2008年以前,而之前学者建立的财务困境模型,很可能因为经济形势的不断变化而失去时效性。因此,在新经济形势下,如何对上市公司的财务困境进行准确预测,对于投资者正确判断公司前景、做出投资决策,对于公司管理层及时调整经营战略、防范财务危机,对于政府、监管层监控证券市场风险、进行宏观调控均具有重要现实价值。本文拟根据财务指标建立我国上市公司财务困境预警模型,并对2016年可能出现财务困境的上市公司进行预测。 一、文献综述 (一)财务困境预警指标综述 国内外学者在财务困境预警指标方面都进行了相关研究,目前比较流行的是在传统财务指标中加入非财务指标以构建全面的指标体系。1966年,Beaver[1]首次在财务困境指

公司财务风险预警模型

摘要:文章在简要介绍企业财务风险及上市公司风险预警系统的含义和功能的基础上,重点介绍上市公司风险预警模型,并用奥特曼模型在我国上市公司财务风险预警中的运用进行分析,最后针对我国的具体情况提出关于奥特曼模型修正意见。 关键词:财务风险预警系统;单变量模型;奥特曼模型 企业财务风险是指企业丧失偿债能力的可能与股东收益的不确定性。通常用财务杠杆衡量财务风险的大小。在激烈的市场竞争中,上市公司始终处在生存与倒闭、发展与萎缩的矛盾中。上市公司必须生存下去才有可能获利,只有不断发展才能求得生存,对上市公司来说,生存是其核心目标。而影响上市公司生存的主要威胁来自上市公司面临的风险和财务危机。因此,建立一个科学合理的财务风险系统,可以为上市公司的生存提供重要的信息,对上市公司可能发生的财务危机加以防范,减少财务危机的出现。 一、企业财务风险预警系统的含义及功能 财务风险预警系统主要是以财务报表、经营计划及其他相关的财务资料为依据,利用财会、金融、企业管理、市场营销等理论,采用比例分析数学模型等方法,确定预警指标和预警指标的相应标准,以发现企业存在的风险,并向经营者示警一个有效的财务预警系统。从1998年我国对上市公司实行“特别处理”(简称ST)制度以来,2001年、2002年、2003年、2004年分别有144家、135家、113家和123家上市公司被特别处理。有鉴于此,迫切需要建立一个能预先发出财务危机警报的财务分析系统,以帮助上市公司管理者及早取得

财务状况恶化的信号,避免可能出现的财务危机。具体说来,财务风险预警系统主要具有以下三方面的功能: (一)信息收集 它通过收集与企业经营相关的产业政策、企业本身的各类财务和生产经营状况信息,进行分析比较,判断是否应该发生警告。 (二)预知危机 经过对大量信息的分析,当出现可能危害企业财务状况的关键因素时,财务预警系统能预先发出警告,提醒经营者采取对策,避免潜在的风险演变成现实的损失。 (三)控制危机 当财务发生潜在的危机时,财务预警系统还能及时寻找导致财务状况恶化的根源使经营者有的放矢,阻止财务状况的进一步恶化。 二、企业财务风险的预警模型 (一)建立财务风险预警模型的必要性 财务预警是借助企业提供的财务报表、经营计划及其他相关会计资料,利用财会、统计、金融、企业管理、市场营销理论,采用比率分析、比较分析、因素分析及多种分析方法,对企业的经营活动、财务活动等进行分析预测,以发现企业在经营管理活动中潜在的经营风险和财务风险,并在危机发生之前向企业经营者发出警告,督促企业管理当局采取有效措施,避免潜在的风险演变成损失,起到未雨绸缪的作用;而且,作为企业经营预警系统

上市公司财务危机预警系统构建的思考

?学术版2006年第12期 财会通讯上市公司财务危机预警系统构建的思考 黎毅黄辉 (华东交通大学经济管理学院江西南昌330013) 摘要:本文通过对国内外企业财务危机预警系统演进过程的回顾,对建立我国上市公司财务危机预警系统 中需要完善的问题进行了分析:认为应设置相互联系的现金流量类指标作为上市公司财务危机的界定标准,在 预警指标的选择上应实现财务指标和非财务指标的有机结合,分行业设置上市公司财务危机预警系统,对所收 集的信息要进行严格的甄别和审核,并根据上市公司的现实情况寻找合适的判断点。 关键词:上市公司财务危机预警系统 作者简介: 黎 毅(1965-),女,湖南华容人,华东交通大学经济管理学院教授黄辉(1970-),男,江西松城人,华东交通大学经济管理学院副教授 上市公司财务危机预警系统是根据上市公司的经济运行规律,通过一系列特定的指标和数据,运用经济计量模型和计算机手段,预测上市公司的财务运行状况和走向,为上市公司及其他各利益关系方的财务决策提供排警建议。随着上市公司发生财务危机 的现象越来越多,给公司管理当局、 股东、债权人等利益相关者带来了巨大的压力和损失。因此,加强对上市公司财务危机的预警,成为财务工作者急需研究的课题。 一、国内外财务危机预警系统的演进 财务危机预警系统的研究最早是由Fitzpartrick开始的。早在1932年就进行了单变量破产预测研究,以19对破产和非破产公司作为样本,运用单个财务比率将样本划分为破产和非破产两组,发现判断能力最强的是净利润/股东权益和股东权益/负债两个 比率。1966年,Beaver继续研究企业财务危机预警问题,对79个失败企业和相同数量、 同等资产规模的成功企业进行比较研究,结果表明,能够最好预测企业财务危机的指标,按其预测能力的大小顺序排队有债务保障率、 资产净利率、资产负债率和资金安全率,并且离财务困境发生日越近,误判率越低,预见性越强。但单变量模型在财务危机预警中也存在着一定的局限性,如不同的财务比率其预测方向与能力经常有很大的差别,有时会产生采用不同的财务比率对同一企业进行预测时会得出不同的结果;而且单个财务比 率往往只反映为了防止财务危机而应注意的某个方面,从而无法对企业的财务状况做出全面的预测。 为了弥补单变量判定模型的缺陷,Altman于1968年选取了33家1946-1965年间破产且资产规模在70万美元至2590万美元之间的破产企业和同等数量、相同 规模的非破产企业作为样本企业,应用多元判别分析,采用22个财务比率,对财务比率经过数理统计筛选后建立了著名的 “Z计分模型”。该模型通过财务比率将反映偿债能力的指标、获利能力的指标和营运能力的指标运用加权汇总产生的总判别分(称为Z值),综合分析预测企业破产的可能性,Z值越低,则企业破产的可能性也越大。Altman还提出了判断企业破产的临界值:如企业的Z值大于2.675,则表示企业的财务状况良好,发生破产的可能性较小;若Z值小于1.81,则企业存在很大的破产可能性:若Z位处于 1.81~2.675之间,则为 “灰色区域”,在这个区域中的企业财务状况是极不稳定的。继Altman的Z计分模型之后,西方掀起了财务危机预警系统研究的热潮,先后出现了Edmisterd(1972)的小企业财务危机预警分析模型、Deakin(1972)的多元线性概率模型和Dimond(1976)的范式确认模型等,但这些线性模型预测变量有着严格的联合正态分布要求。为了克服这一局限性,以Ohlson(1980)为代表的一些研究者采用了Logistic回归模型构建财务危机预警系统。Logistic回归模型采用一系列的财务比率来预测财务危机发生的概率,然后根据银行、投资者等的风险偏好程度设定风险警戒线,以此进行风险定位和决策。随着现代统计技术的不断完善和发展,进入20世纪90年代以后,神经网络法等方法也开始应用于企业财务危机预警系统研究,并取得了较好的预测效果。我国由于证券市场的发展历史很短,有关财务危机预警系统的研究相对较少。早期的相关文 献,如吴世农等(1986)的 《企业破产的分析指标和预测模型》等,大都是介绍国外的一些研究成果。但自陈静(1999)用“单变量判定模型”和“Fisher二类线性判别模型” ,对我国上市公司进行财务危机预测的研究之后,相关的研究成果也多了起来。张玲(2000)以120家上市公司为研究对象,使用其中的60家公司的财务数据估计二类线形判别模型,并使用另外60家公司进行模型检验,结果发现该模型具有超前4年的预测能力。吴世农(2001)选取了70家ST公司和70家非ST公司为样本,利用这些公司5年的财务数据,应用多元线性回归分析、finsher二类线性判别分析和Logistic回归分析等方法分别建立了上市公司财务危机预测模型,其研究结果表明,Logistic回归模型的误判率最低、预测能力最强。杨保安(2001)则用神经网络法对30个上市公司的财务危机进行了预测,同样也取得了较好的研究结果。33

相关文档

- 上市公司财务预警论文

- 上海证券交易所上市公司财务指标预警系统

- 上市公司财务预警模型研究综述

- 新三板(2017预测)点点客(430177)财务风险预警评级报告

- 上市公司财务风险预警模型分析

- 上市公司财务预警模型设计与分析

- 上市公司财务预警模型设计与分析

- 上市公司财务预警模型的实证研究

- 公司财务风险预警模型

- 上市公司财务预警模型研究

- 上市公司财务风险预警

- 上市公司财务预警的实证分析

- 上市公司财务危机预警研究

- 我国上市公司财务预警模型及应对策略研究

- 公司财务风险预警模型

- 我国上市公司财务预警探究——方大集团股份有限公司为例

- 基于Z值模型的上市公司财务预警分析_以北京市为例

- 上市公司财务风险预警浅析

- A股(2017预测)青岛啤酒(600600)财务风险预警评级报告

- 我国上市公司财务危机预警系统架构新探-最新范文