LCCI Accounting First Level 笔记

1. Double Entry, Ledger, P/L Account and B/S

Ch 1 The Accounting Equation

Ch 2 Transaction through Double Entry

Ch 3 Purchases and Sales

Ch 4 Expenses : Profit or Loss

Ch 5 Balancing Accounts : the Trial Balance

Ch 6 Trading and Profit and Loss Accounts

Ch 7 The Balance Sheet

Ch 8 Final accounts : more features

2. Cash Book and Day Book

Ch 9 The Division of the Ledger

Ch 10 Bank Facilities

Ch 11 Cash Book : two columns

Ch 12 Cash Book : three columns – cash discount

Ch 13 Day Books : Sales Day Book

Ch 14 Returns Day Books

Ch 19 Petty Cash Book : Imprest System

3. Adjustments Before Final Accounts

Ch 15 Accruals and Prepayments

Ch 16 Depreciation of Fixed Assets

Ch 17 Bad Debts and Provision for Doubtful Debts

Ch 18 Bank Reconciliation Statements

Ch 20 Capital and Revenue Expenditure

Ch 21 The Journal

Ch 22 Errors in the Accounts

Ch 23 Final Accounts and Adjustments further considered 4. Miscellaneous

Ch 24 Club and Society Accounts

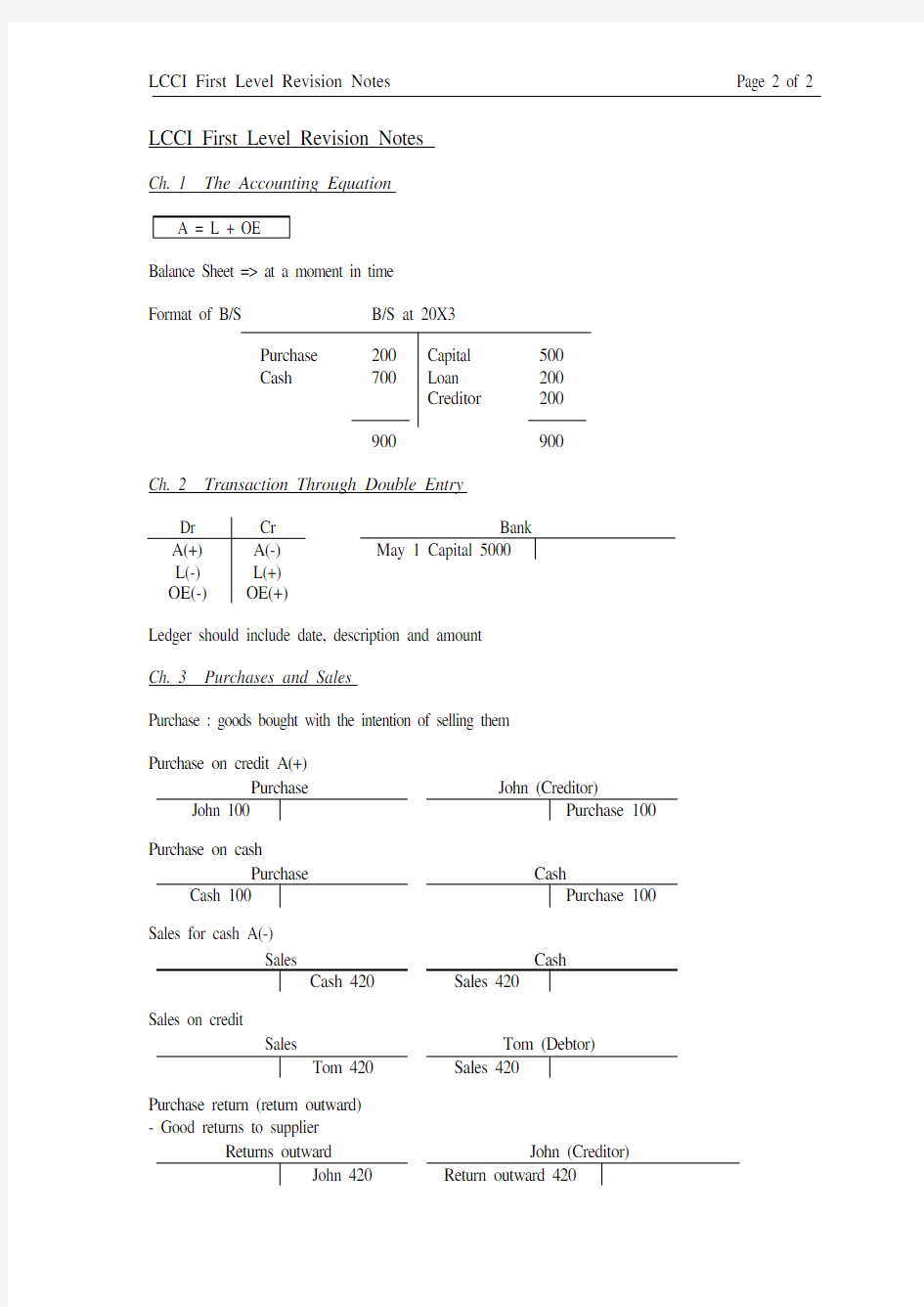

Ch. 1 The Accounting Equation

A = L + OE

Balance Sheet => at a moment in time

Format of B/S B/S at 20X3 Purchase 200 Capital 500 Cash 700 Loan 200 Creditor 200 900 900

Ch. 2 Transaction Through Double Entry

Ledger should include date, description and amount

Ch. 3 Purchases and Sales

Purchase : goods bought with the intention of selling them

Purchase on credit A(+)

Purchase on cash

Sales for cash A(-)

Sales on credit

Purchase return (return outward)

- Good returns to supplier

Dr Cr A(+) L(-) OE(-) A(-) L(+) OE(+) Bank May 1 Capital 5000 Purchase John 100 John (Creditor)

Purchase 100 Purchase

Cash 100

Cash

Purchase 100 Sales Cash 420 Cash

Sales 420

Sales

Tom 420

Tom (Debtor)

Sales 420

Returns outward John 420

John (Creditor) Return outward 420

Sales return (return inward)

Ch. 4 Expenses : profit or loss

Expense

Drawings

- not reduce directly in capital account - drawing is different from expense

Beg. Capital + Profit / Loss = End Capital

Ch. 5 Balancing accounts : the Trial Balance

Balance off the account

Nil balance => 2 sides equal, not enter in TB Trial balance => Total Dr = Total Cr

Dr Balance Cr Balance Cash Asset Debtor Purchase Return inward Expense Drawing Capital Loan Creditor Sales Return outward

Ch. 6 Trading and profit and loss accounts

Trading and P/L account => part of double entry system, B/S is not

Returns inward Tom 100 Tom (Debtor)

Return inward 420

Cash Wage 100 Wage

Cash 100

Cash Drawing 100

Drawing

Cash 100

Trial Balance of ABC at 31 May 20X3 Cash Capital Dr 1670 Cr 1670

*** Stock shown in T/B is beginning stock, NOT closing stock

Balance off Trading and P/L Account Given :

Step 1) Trading Account

Step 2) P/L Account

Step 3) Capital Account

Ch. 7 The balance sheet

A, L, OE are closed off (not part of double entry system) => simply listed in B/S

Purchase Sundries 3420 Sales

Sundries 4860 Rent Payable Sundries 500 Rent Receivable Sundries 300 Office Expense Sundries 240 Lighting Sundries 370

Advertising Sundries 410

W Trent Trading and P/L Account for the year ended 31 Dec 20X7 Purchase 3420 Gross Profit c/d 2640 6060 Sales 4860 Stock 1200 6060 Gross Profit b/d 2640 Purchase Sundries 3420 P/L 3420 Sales

P/L 4860 Sundries 4860

Stock P/L 1200

Drawing Sundries 600 Capital 600 Capital

Drawing 600 Bal c/d 3820 4420 Bal b/d 3000

Net Profit 1420

4420 Bal b/d 3820

Fixed Asset

- relatively long life in business e.g. 2 – 3 yr, primary purpose is not to resell - e.g. land, building, fixture, office equipment, machine, motor

Current Asset

- trading activity

- e.g. stock, debtor, cash, bank

Presentation sequence

Fixed Asset Current Asset

Land and buildings Fixture and fitting Machinery Motor vehicle Stock Debtor Bank Cash

Long Term Liability

- Payable > 1 yr

Current Liability

- e.g. Creditor, bank overdraft, short – term bank loan

Ch. 8 Final accounts : more features (*** IMPORTANT ***) Carriage => expense incurred in the delivery of good

Carriage inward

- purchase delivery

- normally supplier make no separate charge, but has => paid more Net Purchase = Purchase + Carriage Inward – Purchase Return Carriage outward

- deliver to customer

- charge as expense in P/L account

Net Sales = Sales – Return Inward

Stock

COGS = Opening Stock + Purchase + Carriage Inward

– Purchase Return – Closing Stock

*** Stock appeared in TB => opening stock

Year End Procedure

- Sales, purchase, expense, drawing => close

- Capital, stock, cash, debtor, creditor, asset => b/d

*** P/L Account and Balance Sheet

W Trent

Ch. 9 The division of the ledger

Division of Ledger

Debtor Account Creditor Account Cash / Cheque Other Account Sales Ledger Purchase Ledger Cash Book General Ledger (Nominal Ledger)

e.g. Return In / Out, Expense

Type of account

Personal Account Impersonal Account Debtors and creditors Account other than people

Sub division of Impersonal Account

Real Account Nominal Account Asset (motor, stock), Liability and Capital Income, expense

*** Notes : Sales Ledger NOT equal Sales Account (Income Receivable)

Ch. 10 Bank facilities

Current account – by cheque Deposit account – money paid

Credit transfer – enable a person to pay money into someone else’s bank account Standing order – regular payment Direct debit – credit transfer in reverse

Ch. 11 Cash book : two columns

Cash book – combine cash and bank account

Dr CASH BOOK Cr Date Account Cash Bank Date Account Cash Bank

Cash ó Bank Contra : double entry is completed within the cash book

e.g. Jul 1 Bal b/d Cash 145, Bank 860 Jul 3 Paid by cheque 134 Jun 17 Banked cash 140

e.g. Dr Cr Purchase good by cheque Purchase good on credit Sales of good for cash Sales on credit Purchase of motor by cheque Payment by cheque to creditor Purchase (G/L) Purchase (G/L) Cash (Cash book) Cust. (Sales ledger) Motor (G/L) Supplier (Pur. Ledger) Bank (Cash book) Supplier (Pur ledger) Sales (G/L) Sales (G/L) Bank (Cash book) Bank (Cash book)

Dr CASH BOOK Cr Date Account Cash Bank Date Account Cash Bank Jul 1 Bal b/d 145 860 Jul 3 Insurance 134 Jul 17 Cash C 140 Jul 17 Bank C 140

C - Contra

Bank overdraft

- A credit balance on bank account - In B/S => current liability

Ch. 12 Cash book : three columns – cash discount

Discount allowed

- discount for debtor for prompt payment - expense (G/L) => OE(-)

Discount received

- An income (G/L) => OE(+)

- To go through G/L is inconvenient, collect discount allowed, received in cash book and transfer periodically total to discount account

- Discount column is a temp storage, not part of double entry system

- immediate post from cash book to personal account, monthly posting from discount account to G/L

- Discount account => as sundries

Dr CASH BOOK Cr Account Dist All Cash Bank Account Dist recv Cash Bank A Smith 5 95 L Turn 10 190

- Discount column => not bal., total transfer to G/L as sundries

Ch. 13 Day books : sales day book

Cash sales – Dr Cash / Bank (in cash book) Cr Sales (in G/L)

Credit sales – record in sales day book

Invoice => source document

Cash

Tom 95

Tom Cash 95 Dist All. 5 Dist All. Tom 5 Cash

Tom 95

Tom Cash 95 Dist Rec 5 Dist Recv. Tom 5

Sales invoice (src doc.)

(Book of prime entry)

Sales Ledger

G/L

(Dr Debtors)

(Cr Sales Account)

SALES DAY BOOK

G/L May 3 E Lyon 656 May 4 John 418 1074

SALES LEDGER

Cash purchase – Dr Purchase (in G/L)

Cr Cash / Bank (in cash book)

Credit purchase – Purchase day book

Purchase invoice (src doc.)

(Book of prime entry)

Monthly transfer

G/L Purchase Ledger (Dr Purchase) (Cr Creditors)

PURCHASE DAY BOOK G/L May 3 E Lyon 656 May 4 John 418 1074

PURCHASE LEDGER

Sales

Sundries 1074

E Lyon

Sales 656

John

Sales 418

Purchase Sundries 1074 E Lyon Purchase 656 John Purchase 418

Ch. 14 Returns day books

Return inward day book

- return inward journal / sales returns book - issue credit note to debtor

Credit note issued

Monthly transfer

G/L

(Dr Return inwards) (Cr Debtors)

RETURN INWARDS DAY BOOK G/L May 3 E Lyon 656 May 4 John 418 1074

SALES LEDGER

Return outwards day book

- return outward journal / purchase return book - credit notes received from creditors

Credit note received

Purchase Ledger G/L (Dr Creditor) (Cr Return outwards)

RETURN OUTWARDS DAY BOOK G/L May 3 E Lyon 656 May 4 John 418 1074

PURCASE LEDGER

Return inwards Sundries 1074 E Lyon Return in 656 John Return in 418 Return outwards Sundries 1074 E Lyon Return out 656

Ch. 15 Accruals and prepayment

Accrual expense - unpaid expense

- e.g. Given that rent = 1000 per quarter, payment is made as follows:

Total rent = 4 x 1000 = 4000

Year 4

Liability

Prepaid expense

- payment in advance

- e.g. Given insurance fee = 440, 120 paid in advance

Year 4

Current Asset

Accrual and prepayment in P/L and B/S

- Given lighting accrued 70, advertisement prepaid 110 P/L : Lighting + 70, Advertisement – 110 B/S : Under current asset : prepayment : 110 Under current liability : accrual : 70 Stock, Debtor, Prepaid, Cash Creditor, Accrued

Other forms of prepayment

- Stock purchased for use in business, e.g. office supplies - diff from normal stock

John

Return out 418

Bal. fig. Closing stock Purchase

Income accrual

- rent receivable, commission receivable

- income not receive should be charged at P/L

- current asset (debtor) in B/S

- e.g. Given 300 per quarter, 300 not received

Income prepayment

- income received in advance

- current liability in B/S

- e.g. 4 x 100 for Year 3, 100 prepaid for Year 4

Ch. 16 Depreciation of fixed assets

The need for depreciation

- Fixed asset : long life in business => value will fall each year

- If no account for fall in value, value in fixed asset and profit will be overstated Depreciation : the estimate of the fall in value of fixed asset over a period of time Straight line method (fixed instalment method)

Annual depreciation charge = (Orig. cost – disposal value) / Number of year

= depreciation % x (Orig. cost – disposal value) Net Book Value (NBV) = Cost – Accumulated Depreciation (A.D.)

e.g. 4 year = 25% annually

Reducing balance method (diminishing balance method)

- much bigger amounts are provided in earlier years

e.g. Given orig. cost = 20000, dep. 40% annually

Cost 20000

Year 1 dep. (40%) 8000

12000

Year 2 dep. (40% of 12000) 4800

7200

Year 3 dep. (40% of 7200) 2880

4320

Year 4 dep. (40% of 4320) 1728

2592

Book – keeping entries for depreciation

- fixed asset at cost price, w/o any adjustment and a separate provision for depreciation account, which accumulate year by year amount of depreciation

- e.g. straight line, 9375 p.a.., the fixed asset account will b/d each year

Depreciation and final accounts

- P/L => depreciation charge as expense - B/S => shown NBV Fixed asset:

Motor car: Cost 12000 Provision for dep. 2400 NBV 9600

Sale of fixed assets

Step 1) Orig. cost of asset Dr Disposal account Cr Fixed asset Step 2) Depreciation Dr Provision for depreciation Cr Disposal account Step 3) Sales proceed Dr Bank / Cash Cr Disposal account Step 4) Loss on sales Profit on sales Dr P/L account Dr Disposal account Cr Disposal account Cr P/L account e.g. Vehicle sales on Year 3

Ch. 17 Bad debts and provision for doubtful debts

Bad debts

- debtor not pay their account => write off - Step 1) Dr Bad debt

Cr Debtor Step 2) Dr P/L account Cr Bad debt

Provision for doubtful debts Gross debtor 18620 Less bad debt write off 620 18000 Less pro. for doubtful debt at 4% 720

Net debtor 17280

Vehicle

Bal b/d 40000 Disposal 40000

P/L account Year 6 Pro. for bad Debt 720 Provision for doubtful debt P/L 720

Given : At Year 7, 20000 x 4% = 800 to be charged Increase in provision = 800 – 720 = 80

Given : At Year 8, 19000 x 3% = 570 to be charged Decrease in provision = 800 – 570 = 230

- specific provision : specific debtor

general provision : estimated % of debtor

- B/S representation, bad debt written off is not shown Debtor 18000 Less pro. for bad debt 912 17088

Bad debts recovered

Case 1) Recovered within the same financial year as debt was written off

Dr Debtor Cr Bad Debt Dr Cash / Bank Cr Debtor Case 2) Recovered after the year of write off Dr Debtor Cr Bad Debt Recovered Dr Cash / Bank Cr Debtor Transfer to P/L : Dr Bad Debt Recovered Cr P/L Account

Ch. 18 Bank reconciliation statements

Bad debts

- debtor not pay their account => write off

Ch. 19 Petty cash book : imprest system

- Cash book may be crowded => petty cash book deal with small payment - At certain period, post to cash book, expense acct. in G/L

The imprest system

P/L account Year 7

Pro. for bad Debt 80

P/L account Year 8

Reduce in

Prov 230

- Initially set up the float say 100, spend 83, and then reimburse 83 back to float. - Set up the float: Dr petty cash book 100 Cr cash book 100 - Reimburse: Dr petty cash book 83 Cr cash book 83

PETTY CASH BOOK

Receipt 100 Date May 1 May 3 May 5 Detail Bank Postage John V. No 1 2 3 Total 5.6 10 Postage 5.6 Ledger

10

15.6 5.6 10 May 31 Bal c/d 84.4

100

100 84.4 15.6 Jun 1 Jun 1 Bal b/d Bank Dr Cr Total is posted to cash book, G/L

Ch. 20 Capital and revenue expenditure Capital expenditure Revenue expenditure Defn. Expected to provide benefit over a period longer than acct. period Short – lived, benefit is within the

acct. year

e.g. 1. Purchase of fixed asset that add value to existing fixed asset 2. Extending factory premises 3. Adding fitment to machine that it becomes more productive 1. Buy good to sell

2. Buy raw material

3. Office expense

4. Maintaining fixed asset (not add value)

Final Account Increase fixed asset in B/S => NOT in P/L Charge to P/L

Ch. 21 The journal

Journal (General journal)

- a diary in which the detail of transactions was kept - all day books were part of the journal

- any transaction not included in the cash, sales, purchase and return day book is noted in journal

- Journal is not part of the double entry, it just supporting the double entry system

Main use of journal

- purchase and sale of fixed asset on credit - correction of error - opening entry

- other transfer (e.g. bad debt write off, depreciation)

Layout of journal

John : Journal

Year 4 Dr Cr

Mar 15 Motor 8600

Tom 8600

Purchase of motor

Other transfer

- transfer to P/L

- accrual and prepayment

- provision for depreciation

- bad debt write off

- create / adjust provision for doubtful debt

- adjusting for owner’s drawings

Ch. 22 Errors in the accounts

1. Error not discovered in trial balance

Error of omission

Cause Transaction completely omitted

e.g. A purchase of furniture is not record

Adjusting journal Furniture 215

XYZ 215

Error of commission

Cause Transaction entered in a wrong account e.g. Sales on credit to T Fred entered as D Fred

Adjusting journal T Fred 215

D Fred 215

Reversal of entries

Cause Record on wrong side of Dr, Cr

e.g. Purchase of 360 is entered as Dr Cash, Cr Purchase

Adjusting journal Purchase 720

Cash 720

Error of principle

Cause Transaction is entered in the wrong class of account

e.g. Payment for 315 to repair the motor is entered as motor account

(Should be revenue expenditure)

Adjusting journal Motor repair 315

Motor 315

Error of original entry

Cause Wrong amount

e.g. Sales of good of 87 is incorrectly entered as 78

Adjusting journal F Sharp 9

Sales 9

Compensating error

Cause Error cancel out each other

e.g. Telephone and sales is overstated by 10

Adjusting journal Sales 10

Telephone 10

Error of duplication

Cause Transaction is entered in the book twice

2. Error affecting trial balance

- incorrect posting on one side

- error in addition

- wrong b/d

e journalize the adjustment

3. Effects of error on profit and B/S

Purchase undercast => Gross profit overstated => Capital overstated

Closing stock overvalued => Gross profit overstated => Capital overstated

Expense overstated => Net profit understated => Capital understated

Ch. 23 Final accounts and adjustments further considered (*** IMPORTANT ***) 1. Drawings

Owner’s drawing

Dr drawing

Cr cash/bank

Drawing in terms of goods

Dr drawing

Cr purchase

Rent for private use

Dr drawing

Cr rent

2. Final adjustment

- Change in P/L should have corresponding change in B/S

Accrual and Prepayment

e.g. Wage accrued 1320 and rate prepaid 160

P/L Wage + 1320, rate – 160

B/S Current liability 1320, current asset 160

Depreciation

e.g. Given in T/B, provision for depreciation of motor is 3000, and is

increased by 1500

P/L Charge 1500 as depreciation expense

B/S Accumulated depreciation becomes 3000 + 1500 = 4000

Provision for doubtful debt

e.g. Given in T/B, provision for doubtful debt is 200, and is increased by 40 P/L Charge 40 as expense (provision for doubtful debt) B/S Current asset less : provision for doubtful debt 240

Drawing

e.g. Drawing in terms of goods P/L Deduct purchase

B/S Increase drawing => decrease capital

Capital and revenue expenditure

e.g. 2500 purchase and 3800 of wage is in fact capital expenditure P/L Purchase – 2500 and wage – 3800 B/S Fixed asset + 6300

3. Closing stock valuation

Stock is valued at the lower of : cost price or net realization value (NRV) NRV = selling price - cost of getting the good into a saleable condition e.g. Item 1 cost 210 and is damaged, repair cost = 55, selling price = 220 Cost = 210

NRV = 220 – 55 = 165 e value as 165

4. Sample P/L and B/S

Ch. 24 Club and society accounts

Asset = accumulated fund + liabilities

Business organization

Non – profit making organization Trading account Refreshment account

P/L account Income and expenditure account

Profit Surplus of income over expenditure

Loss Deficit / excess of expenditure over income Capital Accumulated fund

Social Club

怀念外婆随笔散文

怀念外婆随笔散文 怀念之亲情篇 我知道,她一直在静静地看着我,就如小时候抚着我的头一般温暖。 ——引子 生命中的许多东西,会随着时间的推移而淡忘,一如水洗墨痕,雨打芭蕉,慢慢的,便让我不会记起它曾经来过;可也会有些人和事,深深地埋在我内心最隐秘的角落,隐秘到我一度忽视它的存在。比如我的外婆,她的亡逝,发生在我年幼的时候,那时只觉得自己最亲近的人突然在生活中消失了,哭得稀里糊涂。就是现在,我也始终不能将那些零碎而又无比温馨的慈祥拼给自己一个完整的回忆。于是,我觉得自己该拼命写下些什么,不为别的,就为外婆那永恒的慈祥,也为我自己这永远的怀念! 悄然离去 外婆的离去,悄然得让每一个亲人都没有丝毫的准备。虽然太多的情形都是后来听爸妈描述的,但我知道,每个亲人的心里,都带着很深很深的遗憾。 外婆去逝的那一天,天气很好,我的心情也不错,学校组织我们小学生看电影《焦裕禄》。尽管看得我们泪流满面,可大家都很珍惜这个一学期才一次的机会。看完电影回家的路上,我边走还边回想着电影的画面。突然哥哥从对面走来,

直直地对我说了句:“外婆死了!”不敢相信的我反问了一句。得到肯定的答复后,我的泪水与我的脚步一样跌跌撞撞。一起到了医院,一起坐着拖拉机送外婆回家,看着泪如泉涌的外公,早已哭干泪水的我,又放肆着自己的悲伤和泪水……回想起来,只怕外婆自己也没有准备好迎接死亡,仅仅是身体上有些炎症,仅仅是打了一针青霉素,仅仅是像平时一样出趟门……可亲的外婆,带着对亲人无限的眷恋远去了;可敬的外婆,背上还有不久前因为劝架留下的伤痕;可怜的我,再也不能享受外婆无比的疼爱了。 离去是悄然的,可留下的悲痛,却让每一个亲人都不能承受!慈祥的微笑 外婆给我的印象,一直是模糊的,就如同每次梦见她一样,只能依稀觉得是她。我知道,是她的微笑,是她那充满慈祥的微笑,深深地刻在我这个无知少年的脑海中。 幼时的我很调皮,让父母伤透了脑筋:一个人从高处往下跳练习轻功;把小伙伴的鞋子扔到稻田的中央;上学的时间在外面溜达……可只要是在外婆面前,我必定很乖,她始终微笑地看着我,仿佛有一种魔力,让我无法抗拒地听从她的教诲。 记忆中外婆很少来我家,唯一记得的一次是个寒冷的冬天,我和她围着火炉坐着。我高兴地为她表演魔术:把一枚硬币放到我戴的帽子里,然后戴回头上,煞有其事地舞弄两下之

教师职业道德笔记

第一章教师职业道德 1.职业的本质特征:“对社会所承担的一定的职责义务”,而“所从事的专门 业务”则是职业的外部特征。 2. “对社会所承担的一定的职责”指按照一定社会需要和规定的标准,培养 人的创造能力,使受教育者成为有社会价值的人的事业。 “所从事的专门业务”指 传播科学文化知识,幵发人的智力。 3.职业是社会分工的结果。教师职业道德是在教育劳动实践中形成的。 4.职业生活是人类最基本的社会组成形式,是个体存在和发展的基本条件。 5.“道”准则、规矩、规范。内德于己,外施于人便是“德”。“道德”《荀子》。 6.道德特点:非制度化、非强迫性、自律和内化,节制牺牲。 7.职业道德的特征:内在稳定性,形成和行为尺度的多样性,适用对象的限定性。 8.对教育过程的调节作用是教师职业道德最基本、最重要的作用。 9.教师与学生的关系是教育过程中最基本、最重要的关系。 一、教师职业的本质 1.教师职业的本质。 教师:通过教育活动为社会服务或为一定阶级培养合格人才,以满足社会对人才需要而为社会服务的人。 教师职业:按照一定社会的需要和标准,向人们进行各方面教育,以培养人为目的,促使人发展的一种职业。 2.教师职业劳动的特点:(长延艺个体) ①长期性和复杂性。十年树木,百年树人。学生的成长是一个过程,学生在成长过程中具有不稳定性和反复性;教师劳动的效果要经过比较长的时间才能得

以验证。劳动的任务、对象、手段、过程复杂,结果丰富多彩。 造和创新。 模仿的天性;具有向师性,人的认识规律也是教师劳动具有示范性的原因之一。 ⑤个体性和群体性。 3.教师职业劳动的社会意义/价值/为什么需要教师职业劳动? (1) 教师职业劳动对社会精神文明建设起着间接而重要的作用。 ① 教师是人类文化的传播者,对人类社会的延续和发展贡献巨大。 ② 教师是人类智能的积极幵发者,对人类科学文化事业的进步和发展起重要 作用。 ③ 教师是一代新人的精心培育者,对提高新生一代及社会全体成员的思想道 德素质起着特殊、重要的作用。④教师是新知识新技术的创造者,直接丰富着人 类的文化宝库。 (2) 教师职业劳动对社会物质文明建设起着直接而巨大的作用。 力的主要因素一一劳动者的形式而有力地作用于物质生产过程。培养科技专家队 伍,合格劳动者,经济管理人员队伍。 (3)教师职业劳动对一个人的成长发展起着引导作用。影响学生的一生,改 变其发展方向。 、职业道德:指人们在从事某种职业活动过程中,思想和行为所应遵循的 道德准则和行为规范,也就是调整职业内部,职业与职业之间,职业与社会之间 的各种关系的行为准则。 三、教师职业道德:教师在从事教育活动过程中,所应遵循的调节教师与学 生,教师与集体,教师与社会之间关系的比较稳定的行为规范和所应具备的道德 品质。 ②延续性和艰苦性 劳动强度大,劳动难度高。 ③艺术性和创造性 课堂教学和德育工作都具有艺术性,来自于教师不断创 ④主体性和示范性 教学内容的组织选择,教学方法的灵活应用。学生具有 以培养生成

自然辩证法-课堂笔记

2007年考题 名词解释 自然辩证法观察机遇归纳演绎分析综合创造灵感从众性 二、回答问题 1、唯物辩证法的内容 2、毕达哥拉斯的自然观 3、实验类型和作用 4、谈谈芝诺追龟辩和飞矢辩的看法 5、头脑风暴的原则和进行方式 6、创造与智力的关系 7、二选一 1)具体说明找到技术创新目标的方法 2)试举出网上搜索的缺点和你遇到的困扰,至少5点 8、谈谈你对波普证伪主义的看法 一、 刘二中自然辩证法2005考题 名词解释:(20) 自然辩证法分析综合机遇创造新颖性(专利法中的)发明、实用新型等 问答:(60) 1、什么是辩证唯物主义自然辩证法,及其产生背景; 2、柏拉图的老师是谁?他们各自的自然观; 3、用观察的易谬性解释“特异功能”; 4、亚里士多德的归纳和演绎法; 5、详述寻找技术创新目标的方法; 6、头脑风暴法的规则和进行方式; 刘二中自然辩证法2004考题 一、名词解释 自然辩证法新颖性创造机遇分析综合(专利法)发明(专利法)实用新型 二、简答 1.辩证唯物主义的内容?产生的背景? 2.柏拉图的老师是谁?他们两人的自然观? 3.结合观察的易缪性解释“特异功能”的人为欺骗 4.“头脑风暴法”的原则和进行方式 5.亚里斯多德的归纳和演绎法 6.寻求创新目标的方法 三、论述波普的证伪主义思想 2008年1月考题 一:名词解释 自然辩证法观察机遇灵感创造性,新颖新创新性实用性等共十个其他想不起来了! 二简答题 亚里斯多德辩证观 唯物辩证法的内容 谈谈芝诺追龟辩和飞矢辩的看法 结合观察的易谬性解释“特异功能”的人为欺骗 波谱的证伪思想 创新的评判原则

自然辩证法礼堂刘二中课堂笔记 第一篇绪言 一、什么是自然辩证法:关于自然界、自然科学发展的普遍规律的科学,是马克思主义自然观和科学技术方法论。由恩格斯首先提出。 二、古代自然观: 1. 中国古代: 五行说:中国古代的"五行"说,就认为水、火、木、金、土这五种物质元素构成世界万物,战国时代"五行说"颇为流行,并出现了"五行相生相胜"的原理,即"木生火,火生土,土生金,金生水,水生木","水胜火,火胜金,金胜木,木胜土,土胜水")。 八卦说:取自然界的八种东西作为世界的本原,这八种东西是天地雷风水火山泽,"八卦说"较好地解释了世界的多样性。 元气说:宇宙天地和世界万物都是由"气"构成的。 "气"稀微无形, 人眼察觉不到,但又充满宇宙太空。元气还处在不停的运动状态之中,它的聚集生成万物,而万物的离散又成为元气。由于元气的运动,由于元气中阴与阳两种属性的矛盾冲突,从而构成了宇宙万物及其运动的多样性。 2. 赫拉克利特 火为本源;罗各斯(规律);万物皆流(我们永远不可能同一次踏进同一条河);对立面的同一、转化和斗争。 3. 毕达哥拉斯学派 数即万物;无理有理数;一切物都可以公度。 4. 诡辩学派: 世界即存在,存在是唯一的,永恒的,不运动的,不变化的,不生不灭的; 巴门尼德; 学生:芝诺:二分辨;追龟辨;飞矢辨 5. 苏格拉底 目的论(世界之所以如此是神有目的的安排,神的目的使社会发展)、研究事物的目的而不是原因 "辩论法":辩论双方; 一方提出观点,另一方进行辩论;使一方承认自己错误,同意自己的想法。 6. 柏拉图 理念观:理念是真实的世界; 感觉世界是理念世界的影子或摹本; 理念世界是巨匠或造物主的杰作; 认知即回忆,人的认识过程是一个回忆的过程 7. 德谟克里特 原子论:一切物质由原子和空虚组成 原子是运动的,原子的大小形状不变,从而构成缤纷世界 8. 亚里士多德(求学于柏拉图,为亚历山大的老师)

家风家训散文原创10篇

家风家训散文原创10篇 篇一 个人的一生,都会打上童年的烙印。 我的童年,是在一个又小又大的山村度过的。说它小,是因为当时山村面积不足30平方公里、人口不过千;说它大,是因为我的外公通过教会我阅读,让我随时进入到广阔的精神世界。那里,无边无尽;那里,气象万千。 我的外公是位小学校长,为人严厉慈祥。我跟着他长大,学会两样东西,一是喝茶,二是读书。 每天清晨,外公早起必用砂壶煮一壶酽茶,看茶色由浅变浓,端起来倒入杯中,他一大杯,我一小杯。入口极苦,外公不让吐出来。“慢慢咽下去,一会儿甜味就会上来。”外公说,这叫回甘。虽然长大后了解到空腹喝茶对身体并无益处,但清晨起床就体味先苦后甜,已成为一种习惯,也慢慢从喝茶中悟到吃得苦才能尝得甜的人生道理。 每天晚上,外公便点起灯开始读书。为了节约用电,他总是点蜡烛、煤油灯看书。有时候是竖排的繁体字,有时候是横排的现代文。他看书时,总是随手抓一本给我,从最开始带拼音的儿歌古诗到后来线装的四大名著,不认得的字、不懂的地方随时递给外公讲解。他们那一代的读书人,文学知识非常扎实,读过的书,几乎过目不忘。有时候外公来了兴致,还会把自己读的书讲一段给我听。外公特别喜欢古代将士的故事,一套《薛仁贵征西》读了无数遍,也给我讲了无数遍。“将军三箭定天山,壮士长歌入汉关。”外公虽是文人性情,却颇有侠客气概,一辈子念念不忘征战沙场、保家卫国。外公还喜欢用书和我玩游戏,我刚认字不久他就告诉我,我的名字是他取的,取自于《三国演义》,让我自己去找。小时候的我哪里耐得住性子读半文半白、大部头的《三国演义》,粗粗读一遍蜀国的故事没有发现,再粗粗读一遍魏国的故事,还是没有。我便怀疑外公是否在骗我?想让外公给我直接指出来,他却笑而不语。直到读大学时,外公已去世,伤怀之余再细读《三国》,终于看到第四十八回曹操横槊赋诗前的景物描写“天色向晚,东山月上,皎皎如同白日。”才知道名字的出处,也明白外公并没有骗我。那一夜,在熄灭台灯后,泪如雨下,仿佛听到了外公隔空的教诲:“看书还是要仔细些。”也仿佛回到小时候的深夜,外公吹灭蜡烛或拧熄煤油灯,跟我说:“睡觉吧丫头,留点精力明天再看。” 阅读,是外公亲手为我种下的慧根,让我失意时有支撑,得意时能感恩;热闹时有所止,寂寞时有陪伴。不管身在何处,都不大为外界的环境所影响,而心一旦入了定,人在山村、人在基层,也觉得分外有味道。斯人已逝,情怀常存。每当夜色降临,打开读书灯,看到窗外的明月,仿佛又回到了童年温柔闲适的时光,仿佛外公还在触手可及的地方,仿佛这时光,从来没有改变…… 篇二 古往今来,有多少高贵的心灵、高洁的境界、高尚的行为在民间久久传颂,深受百姓的崇敬与爱戴,如一代清吏包拯、于廉、海瑞的故事影响深远,再如人民公仆孔繁森、牛玉儒、任长霞的事迹震撼人心。但之于我,却是父亲的影响最为深刻。父亲憨厚老实,文凭不高,如今也已过耳顺之年,却仍然坚持在平凡的岗位上,为乡亲们谋福利,为村集体而奉献着。父亲做事严谨,不论从生产队长、到大队会计,还是村书记,在调解纠纷、批地基、处理家庭纠纷等方面都不趋炎附势,欺压弱小,本着公心,怀着热情为村里做事,威望极高。他还经常教诲我们在外的儿女要廉洁,要公正,不贪不义之财,做一个堂堂正正的人。父亲的言传身教,潜移默化,使我们几个儿女都养成了在工作上吃苦在前,享受在后,不挑肥拣瘦,尊敬领导、团结同事,在单位成为一个有用的人。 父亲的“官”不算官,却是百姓的父母官,写材料、开证明、修水渠、做大堰……大事小事离不开他。父亲的“官”不算大,但找父亲帮忙的人却特别多。乡亲们都很淳朴,请父亲吃

职业道德读书笔记

职业道德读书笔记 职业道德是从业人员在职业活动中应该遵循的行为准则和规范 社会主义职业道德的基本内容:(五要求) 1、爱岗敬业:做到乐业、勤业、精业(最基本的是爱岗敬业) 2、诚实守信:做到诚信无欺、讲究质量、信守合同 3、办事公道:做到客观公正、照章办事 4、服务群众:做到热情周到、满足需要 5、奉献社会 【职业道德特点】 1.道德的定义:道德是一定社会、一定阶级向人们提出的处理个人与个人、个人与社会之间各种关系的一种特殊的行为规范 2.职业道德具有广泛性、实践性、具体性的特点 3.诚实守信是为人之本、从业之要 办事公道是正确处理各种关系的准则 【职业道德的核心和基本原则】 1. 为人民服务是职业道德的核心(不同层次的为人民服务:最高层次的无私奉献、毫不利己,到一般人的遵纪守法、诚实劳动都是为人民服务。) 2.集体主义是职业道德的基本原则 3.以诚实守信为重点。 【职业道德基本规范】 1.“爱国守法、明礼诚信、团结友善、勤俭自强、敬业奉献” 2.古人所谓的“鞠躬尽瘁,死而后已”,就是要求从业者在职业活动中做到(勤勉)。 3.在无人监督的情况下,仍能坚持道德观念去做事的行为被称之为慎独 【职业道德行为养成及作用】 职业道德修养:指从业人员按照职业道德基本原则和规范,在职业活动中所进行的自我教育,自我锻炼提高,自我改造完善,自我修正养成,使自己形成良好的职业道德品质和达到一定的思想道德境界。 作用: 1.学习,实践,再学习,再实践 2.树立正确的人生观和价值观 【职业道德行为养成的途径和方法】 途径:(一)确立正确的人生观是职业道德修养的前提 (二)要从培养自己良好的行为习惯着手。要从我做起,从现在做起,从小事做起(三)学习先进人物的优秀品质,不断激励自己 (四)不断地同旧思想、旧意识以及各种不良现象作斗争 方法:一是学习掌握职业道德知识 二是学习科学文化知识和专业技能,提高文化素养 三是经常进行自我反思,增强自律性 四是提高精神境界,努力做到“慎独”

四年级英语上1-4重点知识笔记(含方法))

U1.重点知识笔记整理 1.How many animals can you name? 你能说出多少动物的名字? 注意:How many+可数名词复数 2.--------Would you like a pie? 短语:would you like....你想要。。。 --------你想要一个派吗? 一般疑问句两种回答-----Yes,please. --------是的,请 ----- No,thanks. ------- 不了,谢谢 3.-------What would you like ? ------I would like some cakes. 注:I’d=I would -------你想要什么?-------我想要一些蛋糕。 注意:Some用于肯定句,或者请求或希望得到肯定回答。 例:I have some cakes. 例:would you like some cakes? Any用于疑问句和否定句 例:Do you have any cakes? 例:I don’t have any cakes. Any也可以用于肯定句,此时Any后面接可数名词单数,意为“任何一个”,起强调作用。Eg: Any student can answer this question. 4.---------what’s that? -------It’s a toy monkey ------那是什么?---------它是一个玩具猴子 This (这个)+可数名词单数对应的词that,复数是these That (那个)+可数名词单数 注意指示代词 these (这些)+可数名词复数 those (那些)+可数名词复数对应的词these,单数是that 5.-------Do you like dogs? ----------Yes,I do. No, I don’t. -------你喜欢狗吗?-------是的,我喜欢。--------不,我不喜欢 肯定句改为一般疑问句:看句子中有没有be动词或情态动词1.如果有,则放于句首;如果没有,则借助动词Do,放于句首。2.把第一人称改为第二人称,some 改为any,其余部分位置不变。 注意:借助动词Do时,Do要根据原句中动词的适当形式进行对应的变化,此时,动词还原。 6.--------What do you like? ---------- I like elephants. --------你喜欢什么?-------我喜欢大象 +可数名词复数例:I like tiger s 注意:Like的用法+不可数名词例:I like milk. +that/this/a/an/the +可数名词单数例:I like this white cat 7.感叹句 What 开头的感叹句,其结构为: What a/an +形容词+可数名词单数例;What a nice book(it is)! What +形容词+可数名词复数例:what besutiful flowers(they are)! How 开头的感叹句,其结构为; How +形容词/副词(主语+动词)例:How nice(the pictures are)! 8.Be动词的一般现在形式有三个:am is are. 其中am is是单数,其复数是are Am主要和I连用:例I am Su Hai.(下例,改为一般疑问句) 注意:在有I和am出现的句子,改为疑问句时,要把I改为you ,am改为are.例Are you Su Hai? Is作谓语动词,主语为第三人称单数:He,She,It.或者名词单数 Are作谓语动词,主语为第一人称复数we,第二人称you,第三人称复数they,或者复数名词 9.a/an的用法:an--用于单数名词首字母发音为元音音素a,e,i,o,u,或首字母不发音,第二字母发元音,如hour,前面用an,例an egg,an apple,an elephant,---an hour(一小时)

推荐总结-散文写作之我见

散文写作之我见 本文作者:甘肃省康乐县地方史志办公室主任马晓春文秘网原创投稿 散文写作之我见 甘肃省康乐县作家协会主席、县志办主任马晓春 大家好,我叫马晓春,现为中国网络作家协会会员,甘肃省作家协会会员、省民间文艺家协会会员,康乐县作家协会主席、县志办主任。同时,也是一名痴迷文学的爱好者,业余的新闻通讯员,专职的史志工作者。我深知在坐的都有很高的写作基础及成就,当接到让我讲写作的时候,说实话我是忐忑不安的。一来是接到通知,赶紧准备,时间太仓促,另外因为自己毕竟也是一个业余的文学爱好者,水平太有限,不好推辞,只好与大家一起探讨散文写作,一起分享下我的写作感受和体会吧。 大家都清楚散文是最大众化的一种文体,凡是能够独立成篇的文章都可称它为散文。而“以我为主、以情为主、以真取胜、以小见大。”则是我最深刻的创作体会。我觉得写散文最好以第一人称来写,将自己放到所写的文里去,做文字里的主人公,就像演员演戏,将自己和自己所扮演的角色整合到一起,这样才能写出自己的真实感受。 大家也都清楚散文可分为叙事散文、抒情散文和哲理散文。我觉得不管是哪种形态的散文,归根结底,还是以情为主。无论是写亲情、友情,还是写爱情、乡情,以情感人是最基本的要求。我曾听过一次讲座,说散文也可以像小说那样去虚构,但我还是觉得散文创作不容虚构,要表现真情实感,以真取胜、以情感人。当然这个不虚构并不是说必须是你的亲身经历,也可以写我们所听到的,看到的,再结合自己的知识经验和生活经验,将自己放进去再来加工,我曾写过一个散文随

笔《怀念我的奶奶》就是写小时候我和奶奶相依相伴的点点滴滴的故事,为写这个从小到大我亲身经历的故事,我又找出了小时候的照片,把自己锁在了屋里很久,写出后反复修改,投给了第二届“良恒杯”全国少数民族文学大奖赛组委会,没想到获得了优秀奖,不到3000字的散文,奖金是500元,还通知我去北京领奖,报销路费食宿。这给了我莫大的鼓励和创作的动力。 我曾在编著的《文苑花絮》《心灵的放歌》,合著《流年絮语.当代唯美作品选》《百姓文学年度选刊》中这样说过:散文是在众多文学体裁中范围最广,流传最久的文学体裁,同时它又具有活力,是一种形象生动、丰富多彩的表现形式,与小说相比,散文更具有精粹而蕴含深邃、写景具象却寓意广泛、行文简约能寄情致远的功能与效果,在字里行间让读者的情感抒放,使读者的希望飞翔。 前面我说过写散文不赞同虚构,因为散文作为一种文体独立存在的依据正是它的“非虚构”,而非虚构文本是很难仅从技术层面获得本质突破的。因此,散文总的来说也是一种人生的艺术,不要过分营构和雕饰。首先,我觉得一篇好的散文,它应该是集思想性、知识性、艺术性于一身,与此同时,文章还要富于一定的趣味性,这样的文章就会耐读耐寻味,也更加能够让读者在不经意中去记住。想来,这样的文章自然算是好文章了,不知我的这个说法是否恰当? 一篇散文没有思想性,那就少了灵魂。关于这点,好多老师在点评我的文章时提出来了,使我受益匪浅,在写作中不断改进。如果一篇文章不能给读你文字的人一个启迪、一种反思、一份感悟,那么这篇文章我觉得就是个败笔之作。一个好的散文作者应该具有丰富的生活阅历,具备能够穿越历史空间的超凡想象;有一双锐利,穿透力极强的眼睛,能够精准独到地捕捉到大千世界中每一个激动人心的瞬间画面,无论是美与丑、好与坏,都能用心灵的文字把它组合排列成某个篇

公务员职业道德读书笔记

加强公务员职业道德教育是社会发展进步必经之路 -----学习《公务员职业道德建设读本》笔记 郭一章 公务员队伍是治国理政的主体,承担着管理国家公共事务和社会公共事务的重要职能。“十二五”时期是我国全面实现小康并向基本实现现代化迈进的关键时期,是深化改革开放、加快转变经济发展方式的攻坚时期。完成“十二五”规划提出的各项任务,特别需要一支政治坚定、业务精湛、作风过硬、人民满意的公务员队伍。国家公务员的培训,应既不同于象党的干部培训那样单纯进行理论和素质的培训,也有别于以业务知识学习和业务技能训练为唯一内容的专业培训,而应是一种要求道德教育与业务学习相结合的培训。使公务员树立良好的职业道德、廉政道德以及牢固的为人民服务观念等,应是公务员培训的重要目的和内容之一。 一、对公务员进行道德教育是建设社会主义精神文明的必然要求。 邓小平曾一再强调:物质文明和精神文明都搞好,才是有中国特色社会主义,要两手 抓两手都要硬。而在社会主义精神文明建设中,思想道德集中体现着精神文明建设的性质和方向,特别是行政道德和公务道德具有很大的示范性,对社会风气影响很大。也就是说,以全心全意为人民服务为原则的我国公务员道德,既是社会主义精神文明建设的重要组成部分,又是提高社会风尚的关键一环。因此,不断强化对公务员的道德教育,是社会主义精神文明建设的必然要求。 二、在公务员培训中开设道德教育课有助于公务员自身的不断完善。 我国《国家公务员暂行条例》中明确强调:对公务员要“按照德才兼备的标准择优录用”,经考试合格后还要进行思想、道德品质、工作能力等方面的考核,公务员职务晋升必须坚持德才兼备的原则。按照这些规定,我们应当承认,能够加入到国家公务员队伍的行列中来,并且能够在职务上得到升迁者,实际上已经具备了较高的道德素养。但是,这并不能成为对公务员不必再进行道德教育的理由。因为道德教育和道德修养是需要不断强化永无止境的,犹如逆水行舟不进则退。如果忽略对公务员的道德教育,对其放任自流,很容易导致其道德滑坡。江泽民总书记曾指出:为了爱护干部,党组织要抓好对干部的经常教育、管理和监督。在公务员培训中开设道德规范课,实际上正是对公务员爱护、教育的重要举措,是对公务员负责的表现。它特别有助于公务员自身素养的不断完善。 三、对公务员进行道德教育是古今中外的成功经验。 由于公务员所从事的职业是代表国家和政府来对社会公共事务进行管理的,是直接从事国家行政管理活动的,他们通过自己的职业活动来体现并执行国家意志。所以,公务员的职业活动和道德规范带有明显的政治色彩,是一种职业道德。唐代武则天就曾组织人编写了对各级官吏进行告诫、规劝的《臣轨》,用以加强对官吏的道德教育。泰国对公务员的培训就在注重能力发展的同时,还注意加强廉政和道德方面的培训内容。注重对各级领导干部进行包括伦理道德在内的思想教育,更是中国共产党的传统优势和优良传统。总结历史的经验,为了使广大公务员更加卓有成效、公正合理地从事对社会公共事务的管理活动,我们在公务员培训中,不应漏掉道德教育这一课。 四、对公务员进行道德教育是抵制腐朽道德侵蚀、纯洁政风的客观要求。 在改革开放和建设有中国特色社会主义的伟大实践中,就主流来说,我们的公务员队伍是好的,是有着良好的社会主义道德风尚的。但由于旧社会遗留下来的剥削阶级道德观念和思想意识的影响,加之市场经济带来的某些负效应,导致某些素质不高的公务员经不起执政和改革开放的考验,道德严重滑波,表现在:有的公务员对党的方针政策,合意的就执行,不合意的就不执行,有些事情明明中央已三令五申,他在那里仍然充耳不闻,我行我

自然辩证法学习笔记-中科院刘二中老师

科院刘二中自然辩证法学习笔记

ChapⅠ绪论 一什么是自然辩证法? 自然辩证法是关于自然界、自然科学发展的普遍规律的科学,是马克思主义自然观和科学技术方法论,由恩格斯首先提出。 二发展过程 恩格斯-> 列宁-> 于光远

ChapⅡ自然观 一古代自然观 1. 中国古代自然观 i>. 五行金,木,水,火,土; ii>. 八卦:乾,离,兑,震,巽,坎,艮,坤 对应:天,泽,火,雷,风,水,山,地 iii>. “元气”:宇宙天地和世界万物都是由“气”构成的。 iv>. “浑天” v>. “宣夜” 2.赫拉特利特:认为火为本源。 罗格斯:“一个人不能走进同一条河流”。 认识到对立物的同一,转化和斗争; 3.毕达哥拉斯: i>. 灵魂转世说; ii>. 数(有理数)即万物; 补充:毕达哥拉斯发现了勾股定理之后,其一名弟子提出,等腰直角三角形的斜边与直角边之比,不是有理数。毕达哥拉斯认为该弟子与其哲学观相左,将这名 弟子扔进大海杀害。 iii>. 和谐说; 4.诡辩学派,世界即“存在”。存在是永恒的,唯一的,不运动的,不变化的。 代表人物:芝诺。 二分辨运动场辩追龟辩飞矢辩 5.苏格拉底 i>. 目的论 世界之所以如此,是因为“神”有“目的”的安排。为什么世界如此“和谐”? 是因为神的特殊安排,不可能是随机的。人无法也不应该研究事物的原因,而应当 研究事物的目的,借此领会神的智慧和意志。 补充:苏格拉底从研究事物的起源开始,由于当时认知手段的局限性,在遇到困难后,转而向有神论妥协。 ii>. 辩证法(实际上是辩论法) 双方一问一答,互相诘难,使对方陷入矛盾,承认自身的无知,逐步修正意见,从而导致真理。——因为过程之痛苦,又被称为“催产术”。 6.柏拉图(师从苏格拉底) 理念说/理念世界著作:《理想国》 柏拉图:“人的正确思想是从哪里来的?”“为什么人的观念和世界事物一致?”

英语核心知识点梳理笔记

英语句子成分 主语谓语宾语定语状语表语同位语.

*主语* 主语是句子的核心成分之一。与其它成分比较,主语相对来说变化比较少,位置通常位于句首,倒装句时除外。大部分主语由名词、代词或名词短语充当,表示动作的施动者。但除了名词及代词之外,还有一些结构可以充当主语. 1)名词做主语 My love for you is deeper than the sea.我对你的爱比海深. Many students didn't pass the exam.许多学生没有通过考试。 The young should show respect to the old.年轻人应该尊重老年人。*注*the young为形容词名词化) 代词做主语 That isn’t what I meant at all.那根本不是我的意思。 Yours is the best answer.你的答案最佳。 He broke the window immediately.他立即打破窗。 It will just take a few minutes.只需要几分钟。 3)数词做主语 Three is the ideal number for our small team.我们的小组三个人最为理想。 Two of them survived the accident.他们中的两个逃过了这场意外事故。 4)动名词做主语

Smoking can cause cancer.吸烟可致癌。 Talking to local people is a good way to learn English.与本土人讲话是学习英语的一个好方法。 5.)不定式做主语 To say something is one thing,to do it is another.说是一回事,做是另一回事。 To compromise should be advisable.妥协应该是明智的。 6)从句(即主语从句) What you think is not right.你所想的是不对的。 Where we should go tomorrow is still not decided.我们还没决定明天去哪? 以上的词和结构覆盖了主语的绝大部分情况,但实际应用中,由于表达的需要,主语还可以是其它形式,比如副词,介词短语等。Before seven will be too early.七点钟之前太早了。 Slowly is exactly how he speaks.他说话就是慢吞吞的。"Power to the people"is their slogan.“一切权力归人民”是他们的口号。 当句子的主语是不定式、动名词或主语从句时,常常可以用it作形式主语,而把真正的主语移到句子后部。 *注*疑问代词也可以作主语, e.g:What produce the energy?什么产生能量? Which of the two methods is superior?这两种方法哪一种好?

描写夏天的散文随笔(10篇)

描写夏天的散文随笔(10篇) 描写夏天的散文随笔(10篇) 夏天是一个燃烧的季节,它有它独特的美丽,下面是关于夏天的随笔,希望能给您带来一些写作上的灵感。如果您需要原创写作服务,请您联系电话4000121855(QQ同号) (篇一) 今天是这个夏天入伏后的第二天。 此刻已经夜幕降临了。但屋外仍然是热浪滚滚。夏老虎终于发威了,一改多日的阴雨潮湿天气,今天一整天都是干燥和晴热高温的 天气,最高温度已经达到了37-38度了吧。如果从有空调的屋子走 出来,一走到室外和街上,就像进入了锅炉房或者蒸笼一样。这就 是今天的高温体验。 其实不知是地球在变暖在变热,还是人变得娇贵了、娇气了。原来在这样的高温天气里,我们也曾经在田间参加锄地、间苗、施肥 的劳动,也没有觉得有多热,或者把人就真能热死吧!忽然觉得气 候在变,天气在变,人也变得很难适应环境了。 屋内开着空调,坐在空调下,凉风习习,忽然觉得应该写点什么,否则,真觉得对不起让空调就这么一直开着。 我写故我在。大概是为了找一点存在感吧。不妨就写写吧,随便写写。 他们说我的文章总是太正统,太有教育意义。所以我今天想写一点轻松幽默的文字。 那天我忽然笑了一下,因为我想起了一位有趣的县太爷。 这是一个古代的故事,说是两个市井百姓一个姓张,一个姓贾,为买一条鲤鱼发生纠纷打起架来,后来闹到县太爷面前。没想到县

太爷升堂断案后,判道:二人姓张姓贾,为买鲤鱼厮打。二人各打 二十大板,鲤鱼留与老爷下酒。 这两个人挨了打,被推出县衙,忽然觉得挺冤枉的。都抱怨自己,慢慢地两人达成了互相谅解,然后一核计,想出了一个报复县太爷 的办法,说他竟然这么贪财,不如咱们假装为买棺材打架,看他怎 么判,他总不能将棺材也留下吧。但结局却出乎这两个老百姓的意料。 你猜县太爷会怎么判?我想你怎么也猜不出结局吧。原来他竟然这样判案:二人姓张姓贾,为买棺材厮打。二人各打二十大板。棺 盖你们且拿去,棺底留与老爷喂马。 这个县太爷真是奇才,我感觉他不仅仅是贪财,更重要的是对于市井百姓的小纠纷有一套:他除了暴力镇压外,还以留置财产作为 惩罚,这样恐怕这个县贪小便宜的人就会少点,告状的人也就会少 点吧,呵呵。 那天我看到一个故事,觉得挺幽默的。说是一个人在冬天去看他的朋友,朋友从浴室出来冻得又打喷嚏又打哆嗦。他问这么冷的天,洗的什么澡啊?朋友说,你不知道,我有两包感冒药,再不吃就过 期了。不知你听了这个故事,会有什么感觉?我总觉得这个为了不 浪费感冒药而宁愿得病的人,还是让人挺感动的! 这就让我想起了另外一个有趣的故事。 说是一只狐狸太胖了,为了吃到笼子里的鸡,饿了三天三夜,饿瘦后,终于硬钻进鸡笼吃了笼子里的鸡。但是吃完鸡后,它后悔了,因为这时候,它发现自己肚子大得怎么也逃不出笼子去了。这就有 两种结局,一种结局是让农夫发现了,农夫因祸得福,提着笼子卖 掉了狐狸,基本也没损失什么,甚至还有所盈余,因为狐狸的皮毛 很值钱。另外一种结局是,狐狸又开始节食挨饿,直到什么时候饿 得能钻出笼子逃跑为止。你说这只狐狸是不是很聪明呢?如果你是 这只狐狸,你能经得住诱惑吗?一种结局是被人抓住,一种结局是 白忙活一场,意义何在?呵呵。 忽然又想起了《西游记》中的两个故事。

6职业道德修养(笔记)

教师职业道德 第一章 1.道德的概念:道德是一个民族长期形成的、以善恶为评价标准、以传统习惯、内心信念和社会舆论为手段来调整个人与个人、个人与社会之间关系的行为规范的总和。 ☆2道德的内涵:1由一定社会的经济关系所决定2以善恶为评价标准(道德唯一的评价标准)3依靠人们的行为习惯、社会舆论及内心信念来发挥调节作用(多) 4调整个人与个人、个人与集体、个人与社会、个人与自然之间的关系。 ☆3道德的功能(多)认识功能、教育功能、调节功能。 4职业道德并非是人类社会已经形成就有的,而是当人类社会发展到一定阶段,即出现了社会分工才逐渐产生的,并随着社会的发展而发展着.(判) △5职业道德是指在职业范围内形成的比较稳定的道德观念,行为规范和习俗的总和,是从事一定职业的人们在其自身的岗位上应遵循的特定的行为规范.(判) △6 职业道德的特征:稳定性、具体性、适用性。☆7 教师职业道德的内涵:是教师在从事教育劳动时所应遵循的行为规范和必备的品德的总和,是调节教师与他人、与社会、与集体、与学生等职业关系时所必须遵守的基本道德规范和行为准则,以及在此基础上所表现出来的道德观念、情操和品质. △8教师职业道德是教师在从业过程中进行道德选择、道德评价、道德教育和道德行为等道德实践中必须遵循的道德规范和要求。 ☆9教师职业道德由教师职业理想、责任、态度、纪律、技能、良心、作风和荣誉等因素构成。 ☆10教师职业道德的特征:鲜明的继承性、强烈的责任性、独特的示范性、严格的标准性。 △11教师的职业道德的价值蕴含:教育价值、文化价值、伦理价值。教师职业道德既是一种行为规范又是一种文化现象。 第二章 ☆☆12 教师职业道德基本原则的含义:是教师在教育职业活动中正确处理各种利益关系所应遵循的最根本的指导准则。是一定社会或阶级对教师在职业活动中提出的最根本的道德要求。它贯穿于教育劳动的始终。指明了教师职业实践中道德行为的总方向。体现出教师职业道德的本质属性。统帅整个教师职业道德体系。是衡量和判断教师行为善恶的最高道德标准。 √☆13新的时代我们如何理解把握教师职业道德基本原则?1教师职业道德基本原则是区别于其他类型职业道德的标志2指明了教师道德行为的总方向3是教师道德的理论和实践的概括总结4是教师调整个人与他人,社会的关系的根本指导原则。 ☆14忠诚于人民的教育事业是教师职业道德的基本原则。 15可从三个方面来理解:1我国教育的社会主义性质的必然要求2是教师在处理个人利益和社会整体利益关系时所必须遵循的根本指导原则3是衡量教育工作者个人行为和品质的最高道德标准。 ☆16教师职业道德基本原则与教师职业道德规范、教师职业道德范畴的关系:道德原则是一定社会或

自然辩证法笔记全培训资料

第一章绪论 一、简述什么是自然辩证法。 自然辩证法是马克思主义哲学的重要组成部分,是研究自然界和科学技术的本质及其发展规律的科学,是辩证唯物主义的自然观和科学技术观,又是人们认识世界和改造世界的科学研究方法论,还包括数学和其他各门具体学科中的重大哲学问题。自然辩证法主要包括自然观、科学技术观、科学研究方法论三部分内容,两对矛盾及人与自然的矛盾、科学实践与科学认识的矛盾贯穿自然辩证法的始终。 二、简述恩格斯《自然辩证法》一书的体系结构及其主要内容。 全书由论文、杂记、计划草案三部分组成,以两对矛盾为主线将其形成完整的体系,共分为6大部分。 1.导言:阐述了自文艺复兴运动以来,自然科学的发展的历程及其重大成就;论述了形而 上学自然观的产生有其必然性。 2.自然科学与哲学:论述了哲学与具体科学之间的关系,哲学为科学研究提供世界观和方 法论指导,研究者把握了正确的哲学思维就会加速科研进程,少走弯路,避免犯唯心主义、宗教神学的错误。 3.辩证法:论述了唯物辩证法的科学体系,是有三大规律和五对范畴构成的。 4.物质的运动形式:论述了辩证唯物主义的运动观,揭示了物质、运动和时空之间的内在 联系。 5.各门具体科学中的辩证法:探讨了各门具体科学中的重大哲学问题。 6.劳动创造了人:论述了劳动创造了人、人类社会,实现了辩证唯物主义向历史唯物主义 的过渡。 三、简述现代西方哲学主要流派及重大成就? (1)逻辑实证主义:20世纪初英·海森堡,爱因斯坦明确界定了科学的对象,认为科学研究的对象都是可以通过试验来证实的。 (2)伪证主义:波普尔强调思维创新和反向思维,指出科学发展的模式为:P1-TT-EE-P2;(3)历史主义:英·Kuhn库恩于1982年《科学革命的结构》提出科学发展的模式为:前科学-范式-反常-危机-革命-新模式。 第二章古代自然观与方法论 一、结合古代自然观的具体成就,简要说明古代自然观是朴素唯物主义和自发辩证法的有机结合。 古代自然观,无论是探讨世界本原的元素论(如古希腊米利都学派的水、无限者、气是万物的本原的观点;赫拉克利特的“活火说”;八卦学说和五行学说等。),抑或是探讨物质结构的原子论(如刘基伯-德谟克利特的原子论,伊壁鸠鲁的原子论和卢克莱修的原子论等。),还是探讨天体运行规律的宇宙论(如泰勒斯的“平地模型”,圆柱模型,毕达哥拉斯的“十天体模型”,托勒密的“九重天模型”,中国古代的盖天说、浑天说、宣夜说等。),都是从物出发解释其他现象,排除唯心主义和宗教神学的干扰,坚持物质第一性,本原的事物相互联系、相互作用、相互交感而形成他物,体现了普遍联系和永恒发展的观点。朴素唯物主义和自发辩证法的有机结合在于:古代自然观都是按照自然界的本来面目去反映事物,从本原上来揭示自然界各种现象。 二、简述八卦学说、五行学说的朴素唯物主义和自发辩证法思想。 1.八卦学说认为世界万物是以乾(天)、坤(地)、震(雷)、序(风)、坎(水)、离(火)、 艮(山)、兑(泽)这八种事物为本原构成的。天地是第一层次,表示事物的对立面。

初中英语重点知识归纳

Unit 1 重点知识归纳 Where’s your pen pal from? 一、重点词汇 1.澳洲,澳大利亚n. 2.日本n. 3.加拿大n. 4.法国n. 5.国家n 6.语言n. 7.居住v. 8.世界n. 9.日语,日本人n. 10.法国人,法语n. 11.任何一个,无论哪个adj. 二、重点短语 1.来自 2.笔友 3.一点儿 4.给…写信 三、重点句型 1.-- 你的笔友来自哪里?-- 来自美国。 2. 3. Where’s the post office? 一、重点词汇 1.餐馆,饭店n. 2.图书馆n. 3.超级市场n. 4.银行n. 5.公园n. 6.街,街道n. 7.中央,中心n. 8.邮件,邮政n. 9.桥n. 10.向左,左边adv. & n. 11.向右,右边adv. & n 12.房子,住宅n. 13.(菜,花)园n. 14.散步,步行n. 15.开始n. 16.旅行,游历n. 17.地方,地点n. 18.向下,下去,沿着adv.& prep. 19.出租车,的士,计程车n. 20.私人飞机,小型民用机场n. 21.开着的,营业中的adj. 22.清洁的,干净的adj. 23.宁静的adj. 24.肮脏的adj. 25.享受…的乐趣,欣赏v. 26.穿过,通过prep. 27.如果(表条件)conj. 28.饥饿的adj. 29.到达,抵达v. 30.通过v. 31.希望,盼望,期待v. 二、重点短语 1.邮局 2.投币式公用电话 3.在…对面 4.在…前面(外部) 5.紧挨着,在…旁边 6.在临近地区 7.散步,步行 8.玩得高兴,过得愉快 9.去…的路 10.到达 三、重点句型 1.-- 附近有银行吗?-- 是的,有。/不,没有。 2. 3.哪一条路是去超市的路? 4.我怎么才能到达红星旅馆? 5.沿着大桥街走,在第二个十字路口向左拐,银行就在 公园的对面。 6.沿着这条大街直行,公用电话就在前方500米处的右 侧。 7.过桥后继续走直到马路的尽头,公园就在你的面前, 你不会错过的。 8.大桥街是个能玩得高兴的好地方。 Unit 3 重点知识归纳 Why do you like koalas? 一、重点词汇 1.动物园n. 2.熊猫n. 3.地图,图n. 4.睡,睡觉v. 5.老虎,虎n. 6.大象n. 7.狮子n. 8.友好的adj. 9.害羞的,怕羞的adj. 10.狗n. 11.草n. 12.因而,所以conj. 13.在…期间prep. 14.动物n. 15.其他的,另外的adj. 16.美丽的,美好的adj. 17.聪明的,机灵的adj. 18.(食用)肉,肉类n. 19.叶,树叶n. 20.懒惰的,懒散的adj. 21.放松,休息v. 二、重点短语 1.南非 2.在白天 3.入睡 4.再五个,又五个 5.(两个中的)另一个 6.(两部分中的)另一些 7.(无范围的)一个…,另一个… 8.(无范围的)一些…,另一些… 9.(三个中的)一个…,又一个…,再一个 10.对某人友好 三、重点句型 1.-- 你喜欢什么动物?-- 我喜欢熊猫。 2.你还喜欢什么别的动物吗?我还喜欢狮子。 I want to be an actor. 一、重点词汇 1.给,授予v. 2.穿,戴v. 3.谈话,谈论v 4.演员n. 1

职业道德学习笔记

职业道德学习笔记 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

职业道德学习笔记 绪论: 一.学习职业道德有哪些意义 1.学习职业道德有利于自己工作。 (1.)有利于提高自身的综合素质; (2.)有利于建立良好的人际关系; (3.)有利于考取国家职业资格证书。 2.学习职业道德有利于企业发展。 3.学习职业道德有利于行风建设。 4.学习职业道德是党中央、国务院向全党全国人民提出的要求。 总结:学习职业道德,对于个人工作、企业发展、行风建设、社会和谐进步、党中央发展战略的时限都有重大作用,我们应该努力学习号职业道德这门课。 二.本职业道德教材有哪些主要特点 1.简洁明了,通俗易懂。 2.思路清晰,逻辑性强。 3.突出重点,兼顾其他。 4.针对性强,创新点多。 三.本职业道德教材包括哪些内容 1.绪论。 2.职业道德概述。 3.职业道德的主要范畴。 4.职业道德行为规范。 5.职业道德修养。四.学习职业道德这门课有哪些好方法 1.业余学习与集中面授相结合。 2.理论学习与联系实际相结合。 3.个人修养与学习榜样相结合。

4.把握特点与掌握重点相结合。 5.知行统一与四德兼备相结合。 第一章:职业道德概述 一.为什么要学习职业道德 答:因为职业道德是从业者在执业活动中应该遵循的符合自身职业特点的行为规范,是人们通过学习与实践养成的优良职业品质,它涉及了从业人员与服务对象、职业与职工、职业与职业之间的关系。通过从业者的职业活动以确认评价、选择和知道自身或他人的职业行为,达到协调人与人之间,职业与职业之间的关系,使之和谐健康发展。所以我们要学习职业道德。 二.什么是职业道德 答:职业道德是从业者在职业活动中应该遵循的符合自身职业特点的职业行为规范,是人们通过学习实践养成的优良职业品质,它涉及了从业人员与服务对象、职业与职工、职业与职业之间的关系。 三.什么是职业道德的核心和原则 答:1.职业道德的核心为:为人民服务: (1.)为人民服务是中国共产党的宗旨; (2.)为人民服务是区别其他社会形态“职业道德”的本质特征之一; (3.)每一位从业人员要努力实践为人民服务。 2.职业道德的原则为:集体主义(指导原则) (1.)含义:①强调以集体利益为基础,集体利益高于个人利益; ②集体利益强调个人、集体、国家三者利益统筹兼顾,和谐发展; ③在维护和发展好国家利益、集体利益的情况下,要充分满足个人正当利益。 (2.)原因:①集中反映了广大劳动人民的根本利益。