华东数控:2010年第三季度报告全文 2010-10-29

威海华东数控股份有限公司 2010年第三季度季度报告全文

§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第三季度财务报告未经会计师事务所审计。

1.3 公司负责人汤世贤、主管会计工作负责人王明山及会计机构负责人(会计主管人员)肖崔英声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况

2.1 主要会计数据及财务指标

单位:元

项 目 2010.9.30

2009.12.31

增减幅度(%)

总资产(元)

1,999,692,404.23 1,547,250,898.58 29.24% 归属于上市公司股东的所有者权益(元)

1,025,470,737.71 607,165,670.65 68.89% 股本(股)

257,495,600.00 120,000,000.00

114.58%

归属于上市公司股东的每股净资产(元/股)

3.98 2.53 57.31%

项 目 2010年7-9月 比上年同期增减

(%)

2010年1-9月

比上年同期增减

(%)

营业总收入(元)

219,216,385.0221.67% 543,493,500.88 28.32% 归属于上市公司股东的净利润(元) 44,055,738.18

-15.28% 97,085,818.57 5.03%

经营活动产生的现金流量净额(元) - - 4,349,372.09 -92.23% 每股经营活动产生的现金流量净额(元/股)

- - 0.02 -91.30% 基本每股收益(元/股) 0.17 -22.73% 0.38 -2.56% 稀释每股收益(元/股) 0.17 -22.73% 0.38 -2.56% 加权平均净资产收益率(%)

4.35% -

5.15% 11.56% -5.42% 扣除非经常性损益后的加权平均净资产收益

率(%) 4.26% -5.09% 11.28% -5.13%

非经常性损益项目

年初至报告期末金额

附注

非流动资产处置损益

1,326,044.70 计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外871,569.75 除上述各项之外的其他营业外收入和支出 581,616.75 所得税影响额 -376,171.89 少数股东权益影响额

-29,966.05

合 计

2,373,093.26 -

2.2 报告期末股东总人数及前十名无限售条件股东持股情况表

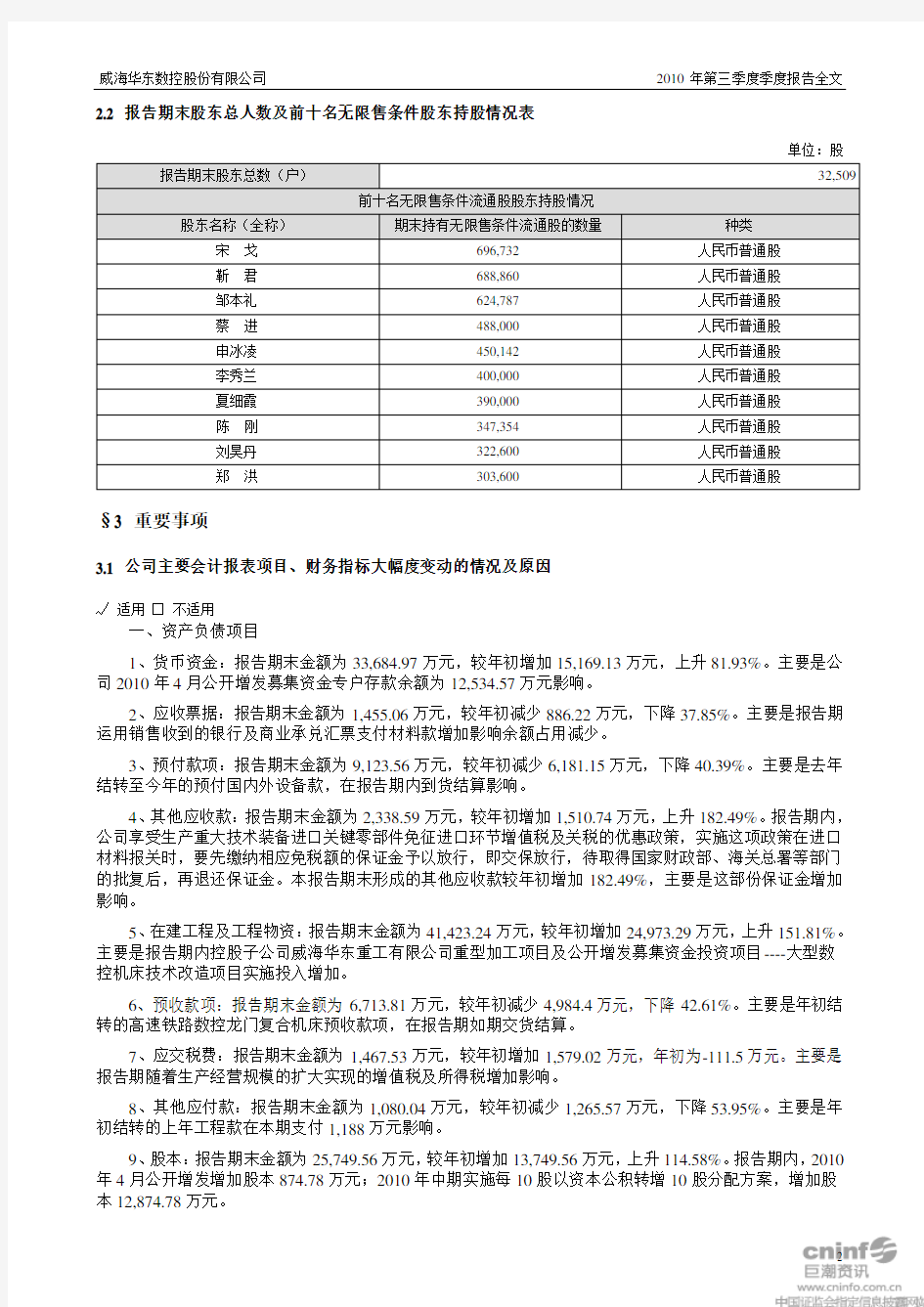

单位:股报告期末股东总数(户)32,509

前十名无限售条件流通股股东持股情况

股东名称(全称)期末持有无限售条件流通股的数量种类

宋戈696,732 人民币普通股

靳君688,860 人民币普通股

邹本礼624,787 人民币普通股

蔡进488,000 人民币普通股

申冰凌450,142 人民币普通股

李秀兰400,000 人民币普通股

夏细霞390,000 人民币普通股

陈刚347,354 人民币普通股

刘昊丹322,600 人民币普通股

郑洪303,600 人民币普通股

§3 重要事项

3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因

√适用□不适用

一、资产负债项目

1、货币资金:报告期末金额为33,684.97万元,较年初增加15,169.13万元,上升81.93%。主要是公司2010年4月公开增发募集资金专户存款余额为12,534.57万元影响。

2、应收票据:报告期末金额为1,455.06万元,较年初减少886.22万元,下降37.85%。主要是报告期运用销售收到的银行及商业承兑汇票支付材料款增加影响余额占用减少。

3、预付款项:报告期末金额为9,123.56万元,较年初减少6,181.15万元,下降40.39%。主要是去年结转至今年的预付国内外设备款,在报告期内到货结算影响。

4、其他应收款:报告期末金额为2,338.59万元,较年初增加1,510.74万元,上升182.49%。报告期内,公司享受生产重大技术装备进口关键零部件免征进口环节增值税及关税的优惠政策,实施这项政策在进口材料报关时,要先缴纳相应免税额的保证金予以放行,即交保放行,待取得国家财政部、海关总署等部门的批复后,再退还保证金。本报告期末形成的其他应收款较年初增加182.49%,主要是这部份保证金增加影响。

5、在建工程及工程物资:报告期末金额为41,423.24万元,较年初增加24,973.29万元,上升151.81%。主要是报告期内控股子公司威海华东重工有限公司重型加工项目及公开增发募集资金投资项目----大型数

控机床技术改造项目实施投入增加。

6、预收款项:报告期末金额为6,713.81万元,较年初减少4,984.4万元,下降42.61%。主要是年初结转的高速铁路数控龙门复合机床预收款项,在报告期如期交货结算。

7、应交税费:报告期末金额为1,467.53万元,较年初增加1,579.02万元,年初为-111.5万元。主要是报告期随着生产经营规模的扩大实现的增值税及所得税增加影响。

8、其他应付款:报告期末金额为1,080.04万元,较年初减少1,265.57万元,下降53.95%。主要是年初结转的上年工程款在本期支付1,188万元影响。

9、股本:报告期末金额为25,749.56万元,较年初增加13,749.56万元,上升114.58%。报告期内,2010年4月公开增发增加股本874.78万元;2010年中期实施每10股以资本公积转增10股分配方案,增加股

本12,874.78万元。

10、资本公积:报告期末金额为47,860.05万元,较年初增加19,659.84万元,上升69.72%。报告期内,2010年4月公开增发增加资本公积32,534.62万元;2010年中期实施每10股以资本公积转增10股分配方案,减少资本公积12,874.78万元。

11、未分配利润:报告期末金额为24,456.56万元,较年初增加8,421.10万元,上升52.52%。报告期内,实现归属于上市公司股东净利润9,708.58万元;公司中期实施每10股分配现金1元分配方案,共计分配现金1,287.48万元。

二、利润表项目

1、营业成本:报告期内累计支出35,863.58万元,较同期增支8,818.95万元,上升32.61%。营业成本增长高于销售增长28.32%幅度,主要是由于产品销售结构变化影响,由于报告期内销售普通机床产品增加及销售附加值较高的高铁数控龙门复合机床减少,致使报告期内平均综合销售毛利水平较同期的36.15%下降至34.01%,下降2.14个百分点,影响营业成本增长幅度高于销售收入增长。

2、营业税金及附加:报告期内累计支出 310.01万元,较同期增支197.88万元,上升176.48%。主营是报告期内销售收入同比增长28.32%影响。

3、销售费用:报告期内累计支出1,568.48万元,较同期增支496.41万元,上升46.3%。

主要是随着生产经营规模扩大而相应增支,销售费用水平为2.89%,与同期基本持平。

4、资产减值损失:报告期内累计列支344.54万元,较同期增加125.03万元,上升56.96%。主要是截止报告期末,应收账款同比增加3,532.83万元、增长19.07%影响。

5、营业外收入:报告期内累计实现294.92万元,较同期减少606.03万元,下降67.27%。主要是去年同期因前期享受生产销售数控机床产品增值税先征后返50%的优惠政策,收到的税收返还482.34万元,本期此项优惠政策取消。

6、少数股东损益:报告期内累计实现454.84万元,较同期增加301.82万元,上升197.24%。主要是控股子公司威海华东数控机床有限公司及荣成弘久锻铸有限公司销售业务增长,影响这两家控股子公司少数股东损益增加265.82万元。

三、现金流量表项目

1、收到的税费返还:报告期累计实现367.93万元,较同期减少310.1万元,下降45.74%。主要是的出口产品退税减少。

2、收到其他与经营活动有关的现金:报告期累计实现4,582.74万元,较同期增加3,887.91万元,增长55.96倍。主要是报告期内收回的银行承兑汇票、招标等业务保证金增加影响。

3、支付给职工以及为职工支付的现金:报告期累计支出4,971.78万元,较同期增加1,310.21万元,增长35.78%。主要是生产经营业务扩大和效益增长增加员工人数及提升工资标准影响。

4、支付的各项税费:报告期累计支出3,965.12万元,较同期增加1,315.57万元,增长49.65%。主营是报告期内销售收入同比增长28.32%影响。

5、支付其他与经营活动有关的现金:报告期累计支出3,980.84万元,较同期增加1,246.44万元,增长45.58%。主要是生产经营业务扩大而相应影响销售、管理费用增支。

6、吸收投资收到的现金:报告期累计实现34,999.95万元,较同期增加32,437.06万元,增长12.66倍。主要是公司于2010年4月公开增发增加募集资金总额34,999.95万元。

7、偿还债务所支付的现金:报告期累计支出35,300万元,较同期增加19,400万元,增长122.01%。主要是公开增发募集资金到位后,置换前期投入归还贷款影响。

8、分配股利、利润或偿付利息所支付的现金:报告期累计支出3,434.43万元,较同期增加1,382.99万元,增长67.42%。主要是控股子公司威海华东重工有限公司中长期项目贷款及公司生产经营规模扩大增加流动资金贷款影响。

3.2 重大事项进展情况及其影响和解决方案的分析说明

3.2.1 非标意见情况

□适用√不适用

3.2.2 公司存在向控股股东或其关联方提供资金、违反规定程序对外提供担保的情况

□适用√不适用

3.2.3 日常经营重大合同的签署和履行情况

□适用√不适用

3.2.4 其他

□适用√不适用

3.3 公司、股东及实际控制人承诺事项履行情况

√适用□不适用

承诺事项承诺人承诺内容履行情况股改承诺无无无

收购报告书或权益变动报告书中所作承诺无无无

重大资产重组时所作承诺无无无

发行时所作承诺汤世贤、高鹤鸣、

李壮、刘传金、

山东省高新技术

投资有限公司和

威海市顺迪投资

担保有限公司

(1)本人或本公司自华东数控股票上市之日起

三十六个月内,不转让或者委托他人管理本人

本次发行前已持有的华东数控股份,也不向华

东数控回售本人持有的上述股份。(2)本人或

本公司目前未开展数控机床、数控机床关键功

能部件(数控系统、编码器、高速精密机床主

轴、刀库等)及普通机床业务,将来也不以任

何方式(包括但不限于单独经营、通过合资经

营或拥有另一公司或企业的股份及其他权益)

直接或间接参与任何与华东数控主营业务构成

同业竞争的业务或活动。

严格履行承诺。

其他承诺(含追加承诺)无无无

3.4 对2010年度经营业绩的预计

2010年度预计的经营业绩归属于上市公司股东的净利润比上年同期增减变动幅度小于30%

2010年度净利润同比变动幅

度的预计范围

归属于上市公司股东的净利润比上年同期增减变动幅度为:0.00% ~30.00% 2009年度经营业绩归属于上市公司股东的净利润(元):115,966,282.95业绩变动的原因说明预计公司报告期内数控机床及普通机床产品均保持平稳增长。

3.5 其他需说明的重大事项

3.5.1 证券投资情况

□适用√不适用

§4 附录

4.1 资产负债表

编制单位:威海华东数控股份有限公司 2010年09月30日单位:元

期末余额年初余额

项目

合并母公司合并母公司

流动资产:

货币资金336,849,678.80191,882,642.28185,158,427.98 58,628,243.02结算备付金

拆出资金

交易性金融资产

应收票据14,550,648.339,579,168.5523,412,844.69 18,040,367.59应收账款220,612,681.08197,901,007.69185,284,398.60 160,058,962.98预付款项91,235,622.6193,085,794.41153,047,154.74 149,746,726.54应收利息

应收股利

其他应收款23,385,932.4756,524,047.728,278,504.01 21,521,337.88买入返售金融资产

存货329,713,074.66245,357,301.77278,950,231.18 237,318,750.87一年内到期的非流动资产

其他流动资产18,524.65185,246.50

流动资产合计1,016,366,162.60794,329,962.42834,316,807.70 645,314,388.88非流动资产:

发放贷款及垫款

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资2,500,000.00509,506,200.402,500,000.00 199,506,200.40投资性房地产

固定资产418,563,129.97348,632,449.84399,165,030.67 328,905,116.09在建工程318,133,360.0284,537,425.79164,499,483.41 17,797,958.83工程物资96,099,058.9896,099,058.98

固定资产清理

生产性生物资产

油气资产

无形资产145,174,507.3246,883,437.88144,321,916.00 46,231,215.26开发支出

商誉

长期待摊费用

递延所得税资产2,856,185.342,425,345.112,447,660.80 1,938,561.83其他非流动资产

非流动资产合计983,326,241.631,088,083,918.00712,934,090.88 594,379,052.41资产总计1,999,692,404.231,882,413,880.421,547,250,898.58 1,239,693,441.29法定代表人:汤世贤主管会计工作负责人:王明山会计机构负责人:肖崔英

4.1 资产负债表(续)

编制单位:威海华东数控股份有限公司 2010年09月30日单位:元

期末余额年初余额

项目

合并母公司合并母公司

流动负债:

短期借款130,000,000.0080,000,000.00176,000,000.00 135,000,000.00交易性金融负债

应付票据54,550,000.0054,550,000.0048,880,000.00 39,950,000.00应付账款116,535,131.63102,349,075.80103,484,038.36 98,813,903.56预收款项67,138,088.86127,613,302.80116,982,064.90 184,444,305.05卖出回购金融资产款

应付手续费及佣金

应付职工薪酬9,108,989.042,009,728.149,172,350.17 1,807,473.89应交税费14,675,290.5620,445,699.61-1,114,945.40 -1,612,339.62应付利息808,223.75471,825.00768,531.25 432,481.25应付股利

其他应付款10,800,437.59214,638,660.0523,456,125.41 24,033,701.20一年内到期的非流动负债

其他流动负债

流动负债合计403,616,161.43602,078,291.40477,628,164.69 482,869,525.33非流动负债:

长期借款465,000,000.00279,000,000.00367,000,000.00 169,000,000.00应付债券

长期应付款

专项应付款5,600,000.005,600,000.00

预计负债

递延所得税负债

其他非流动负债

非流动负债合计470,600,000.00284,600,000.00367,000,000.00 169,000,000.00负债合计874,216,161.43886,678,291.40844,628,164.69 651,869,525.33所有者权益(或股东权益):

实收资本(或股本)257,495,600.00257,495,600.00120,000,000.00 120,000,000.00资本公积478,600,462.75478,600,462.75282,002,034.26 282,002,034.26减:库存股

专项储备

盈余公积44,809,047.5544,809,047.5544,809,047.55 44,809,047.55一般风险准备

未分配利润244,565,627.41214,830,478.72160,354,588.84 141,012,834.15外币报表折算差额

归属于母公司所有者权益合计1,025,470,737.71995,735,589.02607,165,670.65 587,823,915.96少数股东权益100,005,505.0995,457,063.24

所有者权益合计1,125,476,242.80995,735,589.02702,622,733.89 587,823,915.96负债和所有者权益总计1,999,692,404.231,882,413,880.421,547,250,898.58 1,239,693,441.29法定代表人:汤世贤主管会计工作负责人:王明山会计机构负责人:肖崔英

4.2 本报告期利润表

编制单位:威海华东数控股份有限公司 2010年7-9月单位:元

本期金额上期金额

项目

合并母公司合并母公司

一、营业总收入219,216,385.02223,146,716.08180,167,562.27 171,572,233.43其中:营业收入219,216,385.02223,146,716.08180,167,562.27 171,572,233.43利息收入

已赚保费

手续费及佣金收入

二、营业总成本166,204,945.82180,510,456.64128,071,393.48 119,693,114.80其中:营业成本141,806,755.75160,395,794.98107,260,450.51 103,137,670.97利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金净额

保单红利支出

分保费用

营业税金及附加1,829,888.671,787,817.15997,719.97 992,214.27销售费用6,459,430.865,321,613.673,715,178.48 2,823,181.67管理费用13,012,374.309,070,405.1511,523,254.08 9,578,328.81财务费用3,934,671.953,677,264.953,391,615.32 3,048,981.01资产减值损失-838,175.71257,560.741,183,175.12 112,738.07加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

汇兑收益(损失以“-”号填列)

三、营业利润(亏损以“-”号填列)53,011,439.2042,636,259.4452,096,168.79 51,879,118.63加:营业外收入1,177,660.46967,385.786,160,045.61 6,091,808.94减:营业外支出51,714.0049,530.00364,475.40 364,375.40其中:非流动资产处置损失

四、利润总额(亏损总额以“-”号填列)54,137,385.6643,554,115.2257,891,739.00 57,606,552.17减:所得税费用6,672,654.726,271,163.675,354,690.54 5,299,022.45五、净利润(净亏损以“-”号填列)47,464,730.9437,282,951.5552,537,048.46 52,307,529.72

归属于母公司所有者的净利润44,055,738.1837,282,951.5552,001,726.17 52,307,529.72少数股东损益3,408,992.76535,322.290

六、每股收益:

(一)基本每股收益0.170.22

(二)稀释每股收益0.170.22

七、其他综合收益

八、综合收益总额47,464,730.9437,282,951.5552,537,048.46 52,307,529.72

归属于母公司所有者的综合收益总额44,055,738.1837,282,951.5552,001,726.17 52,307,529.72归属于少数股东的综合收益总额3,408,992.76535,322.29

法定代表人:汤世贤主管会计工作负责人:王明山会计机构负责人:肖崔英

4.3 年初到报告期末利润表

编制单位:威海华东数控股份有限公司 2010年1-9月单位:元

本期金额上期金额

项目

合并母公司合并母公司

一、营业总收入543,493,500.88545,016,833.58423,532,485.44 393,602,148.17其中:营业收入543,493,500.88545,016,833.58423,532,485.44 393,602,148.17利息收入

已赚保费

手续费及佣金收入

二、营业总成本429,128,631.59446,855,877.64325,057,195.53 296,106,560.89其中:营业成本358,635,791.51390,969,885.69270,446,297.20 253,474,842.89利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金净额

保单红利支出

分保费用

营业税金及附加3,100,064.143,025,657.421,121,263.47 1,110,801.14销售费用15,684,814.8112,931,352.8910,720,751.27 8,740,958.26管理费用38,507,555.8227,538,270.6431,751,003.63 25,506,546.69财务费用9,754,968.428,688,908.238,822,741.38 6,638,392.53资产减值损失3,445,436.893,701,802.772,195,138.58 635,019.38加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

汇兑收益(损失以“-”号填列)

三、营业利润(亏损以“-”号填列)114,364,869.2998,160,955.9498,475,289.91 97,495,587.28加:营业外收入2,949,192.512,602,034.689,009,473.55 8,868,174.18减:营业外支出169,961.31162,217.31558,161.06 553,063.40其中:非流动资产处置损失

四、利润总额(亏损总额以“-”号填列)117,144,100.49100,600,773.31106,926,602.40 105,810,698.06减:所得税费用15,509,840.0713,908,348.7412,962,463.31 12,680,698.15五、净利润(净亏损以“-”号填列)101,634,260.4286,692,424.5793,964,139.09 93,129,999.91

归属于母公司所有者的净利润97,085,818.5786,692,424.5792,433,939.04 93,129,999.91少数股东损益4,548,441.851,530,200.05

六、每股收益:

(一)基本每股收益0.380.39

(二)稀释每股收益0.380.39

七、其他综合收益

八、综合收益总额101,634,260.4286,692,424.5793,964,139.09 93,129,999.91

归属于母公司所有者的综合收益总额97,085,818.5786,692,424.5792,433,939.04 93,129,999.91归属于少数股东的综合收益总额4,548,441.851,530,200.05

法定代表人:汤世贤主管会计工作负责人:王明山会计机构负责人:肖崔英

4.4 年初到报告期末现金流量表

编制单位:威海华东数控股份有限公司 2010年1-9月单位:元

本期金额上期金额

项目

合并母公司合并母公司

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金343,239,431.80313,942,753.20375,087,680.83 321,911,002.91客户存款和同业存放款项净增加额

向中央银行借款净增加额

向其他金融机构拆入资金净增加额

收到原保险合同保费取得的现金

收到再保险业务现金净额

保户储金及投资款净增加额

处置交易性金融资产净增加额

收取利息、手续费及佣金的现金

拆入资金净增加额

回购业务资金净增加额

收到的税费返还3,679,305.493,679,305.496,780,298.63 6,780,298.63收到其他与经营活动有关的现金45,827,383.2560,236,142.456,948,321.76 47,944,268.84经营活动现金流入小计392,746,120.54377,858,201.14388,816,301.22 376,635,570.38购买商品、接受劳务支付的现金259,219,350.70269,108,932.79242,410,695.57 233,927,478.80客户贷款及垫款净增加额

存放中央银行和同业款项净增加额

支付原保险合同赔付款项的现金

支付利息、手续费及佣金的现金

支付保单红利的现金

支付给职工以及为职工支付的现金49,717,804.4133,864,765.0536,615,676.55 26,189,906.79支付的各项税费39,651,204.0526,081,315.0826,495,486.58 19,123,723.06支付其他与经营活动有关的现金39,808,389.2945,962,866.7927,343,955.24 58,579,095.18经营活动现金流出小计388,396,748.45375,017,879.71332,865,813.94 337,820,203.83经营活动产生的现金流量净额4,349,372.092,840,321.4355,950,487.28 38,815,366.55二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回

600,536.09576,450.19

的现金净额

法定代表人:汤世贤主管会计工作负责人:王明山会计机构负责人:肖崔英

4.4 年初到报告期末现金流量表(续)

编制单位:威海华东数控股份有限公司 2010年1-9月单位:元

本期金额上期金额

项目

合并母公司合并母公司处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计600,536.09576,450.19

购建固定资产、无形资产和其他长期资产支付

205,294,234.46140,800,006.96281,930,104.28 132,020,382.27的现金

投资支付的现金

质押贷款净增加额

取得子公司及其他营业单位支付的现金净额 310,000,000.0076,858,875.00支付其他与投资活动有关的现金

投资活动现金流出小计205,294,234.46450,800,006.96281,930,104.28 208,879,257.27投资活动产生的现金流量净额-204,693,698.37-450,223,556.77-281,930,104.28 -208,879,257.27三、筹资活动产生的现金流量:

吸收投资收到的现金349,999,478.00349,999,478.0025,628,850.00

其中:子公司吸收少数股东投资收到的现金25,628,850.00 取得借款收到的现金405,000,000.00479,000,000.00536,000,000.00 312,000,000.00发行债券收到的现金

收到其他与筹资活动有关的现金5,600,000.005,600,000.00

筹资活动现金流入小计760,599,478.00834,599,478.00561,628,850.00 312,000,000.00偿还债务支付的现金353,000,000.00220,000,000.00159,000,000.00 98,000,000.00分配股利、利润或偿付利息支付的现金34,344,317.2723,942,259.7720,514,430.24 18,201,108.63其中:子公司支付给少数股东的股利、利润

支付其他与筹资活动有关的现金15,905,449.5115,905,449.51

筹资活动现金流出小计403,249,766.78259,847,709.28179,514,430.24 116,201,108.63筹资活动产生的现金流量净额357,349,711.22574,751,768.72382,114,419.76 195,798,891.37

四、汇率变动对现金及现金等价物的影响-25,048.12-25,048.12207,802.40 207,802.40

五、现金及现金等价物净增加额156,980,336.82127,343,485.26156,342,605.16 25,942,803.05

加:期初现金及现金等价物余额170,358,427.9855,028,243.0270,599,698.43 41,128,736.04六、期末现金及现金等价物余额327,338,764.80182,371,728.28226,942,303.59 67,071,539.09法定代表人:汤世贤主管会计工作负责人:王明山会计机构负责人:肖崔英4.5 审计报告

审计意见:未经审计

(此页无正文,为威海华东数控股份有限公司2010年第三季度季度报告全文之签字盖章页)威海华东数控股份有限公司

董事长:汤世贤

二〇一〇年十月二十八日

基于单片机的数控直流稳压电源设计方案

基于单片机的数控直流稳压电源设计方案 随着新型电力电子器件和适于更高开关频率的电路拓扑的不断出现,传统应用技术,由于功率器件性能的限制使开关电源性能的影响减至最小,新型的电源电路拓扑和新型的控制技术,可使功率开关工作在零电压或零电流状态,为了提高开关电源工作效率,设计出性能优良的开关电源,十分必要。 1、几种数控直流稳压电源设计方案比较 1.1几种设计方案电路原理 方案 1 : 采用模拟的分立元件,利用纯硬件来实现功能,通过电源变压器、整流滤波电路以及稳压电路,实现稳压电源稳定输出±5 V、±12 V、±15 V并能可调输出 0~ 30 V电压,见图 1所示。但由于模拟分立元件的分散性较大,各电阻电容之间的影响较大,因此所设计的指标不高、不符合设计要求、且使用的器件较多、连接复杂、灵活性差、功耗也大,同时焊点和线路较多,使成品的稳定性和精度受到影响。 图 1 方案 1电路原理 方案 2 : 此方案采用传统的调整管方案,主要特点在于使用一套双计数器完成系统的控制功能,其中二进制计数器的输出经过 D /A 变换后去控制误差放大的基准电压,以控制输出步进。十进制计数器通过译码后驱动数码管显示输出电压值,为了使系统工作正常,必须保证双计数器同步工作。 图 2 方案 2电路原理 方案 3 : 此方案不同于方案 1之处在于使用一套十进制计数器,一方面完成电压的译码显示,另一方面其输出作为 EPROM的地址输入,而由 EPROM 的输出经 D /A变换后控制误差放步的问题,但由于控制数据烧录在 EPROM中,使系统设计灵活性降低。 图 3 方案 3电路原理

方案 4 : 此方案采用 51系列单片机作为整机的控制单元,通过改变输入数字量来改变输出电压值,从而使开关控制电源输出电压发生变化,间接地改变输出电压的大小。为了能够使系统具备检测实际输出电压值的大小,经过 ADC0809进行模数转换,间接用单片机实时对电压进行采样,然后进行数据处理。利用单片机程控输出数字信号,经过 D /A 转换器( DA0830)输出模拟量,再经开关电源控制电路,使得输出电压达到稳压的目的。单片机系统还兼顾对恒压源进行实时监控,输出电压经过电流 /电压转变后,通过 A /D转换芯片,实时把模拟量转化为数据量,经单片机分析处理,经过数据形式的反馈环节,使电压更加稳定,构成稳定的压控电压源。而且采用PWM 控制的开关电源,该电源具有高集成度、高性价比、最简外围电路、最佳性能指标、能构成高效率无工频变压器的隔离式开关电源等优点。而且在成本上与同等功率的线性稳压电源相当,而电源效率显著提高,体积和重量则大为减小。 图 4 方案 4电路原理 2、方案的比较与论证 ( 1)输出模块 方案 1:采用线性调压电源,以改变其基准电压的方式使输出不仅增加 /减少,这样不能不考虑整流滤波后的纹波对输出地影响,此输出只能是用万用表量出。而方案 2、方案 3中使用运算放大器做前级的运算放大器,由于运算放大器具有很大的电源电压抑制比,可以减少输出端的纹波电压。在方案 1中,为抑制纹波而在线性调压电源输出端并联的大电容降低了系统的响应速度,这样输出的电压难以跟踪快变的输入,方案 4中的输出电压波形与 D /A 变换输出波形相同,不仅可以输出直流电平,而且只要预先生成波形的量化数据,就可以产生多种波形输出,使系统有一定驱动能力的信号源。 ( 2)数控模块 方案 1利用纯硬件来控制电压的输出,其中最基本的电路原理分析,需要计算负载的大小,稳压管的选择有关,方案 2、方案 3中采用中、小规模器件实现系统的数控部分,使用的芯片很多,造成电路部接口信号繁琐,中间相互关联多,抗干扰能力差,如方案 1中的双计数器一旦出现计数不同步时,会导致显示电压与输出电压不一致。在方案 4 中采用AT89C51单片机完成整个数控部分的功能,同时,AT89C51作为一个智能化的可编程器件,便于系统功能的扩展。 图 5 方案 5数控模块

对汽车维修管理的思考华东科技.doc

对汽车维修管理的思考,华东科技, 《华东科技》 【摘要】汽车维修对确保汽车安全行驶和延长其使用寿命具有决定性的作用,因此对汽车维修管理应给予足够的重视。本文对汽车维修现状及加强汽车维修管理的对策进行了探讨。 【关键词】汽车;维修;管理;对策 前言 汽车的性能指标是确保汽车发挥正常使用效果的关键,汽车维修管理却是保证汽车安全行驶及使用寿命的基础。只有对汽车进行科学的维修管理,使其保持最佳运行状态,才能为其安全、可靠行驶提供保障。但是随着汽车技术的高速发展,对汽车维修管理也提出了更高的要求,为使汽车维修工作真正为汽车使用打下坚实的基础,应采取有效的对策加强汽车维修管理。 1汽车维修现状分析 由于受我国目前经济发展形势的限制,汽车维修行业还存在一定的问题,从而对汽车维修管理产生了一些不良的影响。具体表现在以下几个方面,第一,行业标准有待完善。行业标准不完善,开业技术条件与市场发展不相适应,从而阻碍了这些新型

维修模式的发展。第二,汽车配件市场无序经营现象严重。目前的中国汽车配件市场无序经营现象十分严重,从生产领域来说,整车生产企业认可的配件、配套零部件生产企业剩余产能生产的配件、仿制配件、假冒伪劣配件等一同流入市场。第三,维修行业和汽车管理部门监管力度不够。在对个体汽车检修业户管理上还处于各自为政的无组织状态,没有统一领导,汽车维修行业协会和汽车管理部门对这些个体汽车检修业户的监管力度明显不够。主要表现在个体汽车维修厂设备不齐,技术落后,难以形成一定维修规模,无法保证当地车辆技术状况良好,造成不必要的浪费;个体维修厂技术人员的水平较差,缺乏正规培训,而且设备陈旧,资金短缺,修理工艺停留在手工作业的水平上,根本无法保证汽车维修质量;小修厂收费标准极不统一,乱收费现象时有发生;个体维修小厂,检测设备不全或者根本没有检测设备。第四,汽车维修从业人员整体素质偏低。与发达国家相比,我国的汽车后市场服务体系仍然处于初级阶段。汽车维修全行业整体表现为劳动生产率低、管理水平低、服务质量低、事故率高、维修成本高。第五,汽车维修方式改革中存在一些问题。未能摆脱原维修方式的周期结构制约现在,仍有不少维修企业不是以检测诊断为依据,参照机械运行记录,综合评定之后来确定修理方案,而是以简单的经验判断替代状态监测,仍然是按汽车运行时间分期进行项目检修,致使修理项目与汽车实际故障状况不相符。第六,汽车诊断技术发展存在的主要问题。随着汽车技术含量的不断增长,汽车故障诊断技术和维修技术也得到了迅猛的发展,多种多样的维修技术极大地方便了维修技术人员的工作,使得维修的及时性、准确性大大提高。然而,现阶段有些汽车维修企业的故障诊断技术,检测手段和保养、修复技术却远远不能满足实际

数控直流稳压电源的设计

数控直流稳压电源的设计 一、 设计任务和要求 设计一个数控直流稳压电源。 1. 基本要求: 1) 利用实验室提供的低压交流电源,设计整流、滤波、稳压电路; 2) 至少能输出4个档:3V 、5V 、9V 、12V ,用数码管显示; 3) 输出电流要能达到1A 以上,且纹波≤5mV 。 2. 发挥部分: 1) 输出增加了一个7V 的档,进而变为5个档;手动开关控制档的转换。 2) 用ADC0809(模/数转换器)将输出的电压模拟量转换为数字量并输出给译码显示电路以显示正确数字。 二 方案论证 1.可调稳压控制部分 方案一:直接由开关控制档位 5 个单刀单掷开关 手动控制开关,使输出电压分别为 此方法电路简单, 控制方便. 方案二;由多路模拟开关在脉冲CP 的作用下来控制开关 由脉冲控制多路模拟开关,.此方法比依赖与信号源 的CP,且不容易控制. 综合的看上述两种方案,方案一电路简单,控制方便;方案二对CP 的依赖性比较大,在实际应用方面不够灵活.因此对可调稳压器的控制部分应采用方案一. 2.显示电路 方案一:模拟量经模数转换电路输入后,输出转换成数字量,再利用一片共阴极七段显示器显示,结构框图如下:

→ → → 方案一方框图 此方案的优点是比较直观,易懂,而且容易调试,也能满足题目中所给的要求, 但是当输出电压为12v 时, 显示器显示以乱码"└┘"代替,不利于读数。 方案二:以方案一为基础,在经过模数转换输出后,加入一些简单的逻辑门,再利用两片共阴极七段显示器显示,结构框图如下: 这种情况下,电路可以直接的显示两位十进制数 ,且不会出现乱码。也能满足其他的要求。 上述两个方案经实践证明均可行,但方案一不能很好的显示两位十进制数,故选择方案二。 二、 设计方案 根据设计任务要求,数控直流稳压电源的工作原理框图如图1所示。它包括整流电路、滤波电路、可调稳压电路、数/模转换电路和译码示电路等五个部分组成。经过整流、滤波、稳压电路后,可得到一个稳定的输出电压值,其中因为输入为低压交流电源,所以整流电路中不需变压器,而可调的稳压电路可通过换档得到不同的输出电压值;A/D 转换器是将此模拟输出量转换为数字输出量,并送给译码显示电路显示出此值。 图 1

数控直流稳压电源设计本科论文

数控直流稳压电源 摘要: 本系统以实现直流稳压电源的模拟、数字双线控制为目的,用AT89S52单片机作为主控制芯片,以ICL7107作为数显转换核心,实现对电源输出电压的数字控制及数字显示。 关键词:直流稳压,数字电位器,数控 一、作品介绍 本系统电路主要包括五大部分: ●整流滤波保护电路 ●+5V稳压电路 ●可调稳压电路 ●数控电位器 ●单片机系统 ●数字显示电路 本系统主要特点: ●采用负反馈截流式过流保护方案,电源使用更安全。 ●输出电压范围大,可输出1.25-22V ●采用分立元件搭建分压电阻网络,由单片机控制 ●基于ICL7107的独立数字显示电路,显示精度高达0.01V

二、系统方框图 三、各模块的设计 1、整流滤波保护电路 整流电路采用最常用的全桥整流方案。保护电路的设计原理如下:

场强效应管RFP25n06的特性是g极高电平时导通,低电平是截止。要使电路能在过流有效地截断,就必须使Q2导通,使电平下拉,此时25n06截止。要使Q2导通,则要使其Vbe大于或等于0.7V(但此电路实际导通电压只要0.2V,原因未查出)。由于Vbe=Vr8+Vr4-Vr6,故要调节R8、R6,使得R8的电压略小于R6的电压,此时使Q2能有效的截止,25n6导通,电路正常工作;当电路过流时,R4压降增大,使得Vbe达到导通要求,故能使得Q2能导通,25n06截止,起到保护电路的作用。S4起到复位功能,在过流保护后,连通三极管的b、e两端,使其重新截止,使Q1重新导通,从而连通电路, 其余部分(C4、D1、R2、R3、R5、R7、DS1、R?、C3的作用):

上市公司盈利能力分析—以华东科技为例

上市公司盈利能力分析—以华东科技为例 摘要 盈利能力是公司各个层面都十分重视的指标,它指的是公司资本产生附加值的能力,即公司实现盈利的能力。公司的盈利能力分析实际上是对经营利润率,成本费用利润率,总资产报酬率以及其他指标的分析。无论是对于运营商还是投资者,盈利能力分析都能够快速识别管理和投资中存在的问题,并及时改进对策以提高利润率。在日益开放的市场和激烈的竞争环境中,可持续的业务发展需要持续的盈利能力。因此研究上市公司的盈利能力相当重要。准确、深入地评估企业盈利能力可以促进企业的正常发展,具有重要的理论和实践意义。 本文主要分为五部分。第一部分为盈利能力的相关概述,主要介绍了盈利能力的相关概念、类型和评价因素,为后文论述提供理论基础。第二部分为华东科技盈利能力分析,主要介绍了华东科技的公司概况以及华东科技盈利能力现状。第三部分为华东科技盈利存在的问题,通过对华东科技盈利能力现状的分析,发现其中存在的不足之处,以求改进。第四部分为华东科技盈利状况的影响因素。第五部分为华东科技提高盈利能力的措施,通过对华东科技盈利存在的问题进行归纳总结出改进华东科技盈利能力的不足之处。这不仅对华东科技的盈利能力提升及未来发展具有参考价值,同时也为其他上市公司的未来发展提供借鉴。 关键词:上市公司;盈利能力;华东科技;资产

Abstract Profitability is an indicator that is highly valued at all levels of the company. It refers to the ability of the company's capital to generate added value, that is, the company's ability to achieve profitability. The company's profitability analysis is actually an analysis of operating profit margins, cost expense margins, total return on assets, and other indicators. Whether for operators or investors, profitability analysis can quickly identify problems in management and investment, and improve countermeasures in a timely manner to increase profit margins. In an increasingly open market and a fiercely competitive environment, sustainable business development requires sustained profitability. Therefore, it is very important to study the profitability of listed companies. Accurate and in-depth evaluation of corporate profitability can promote the normal development of enterprises, and has important theoretical and practical significance. This article is based on the analysis of the profitability of East China Science and Technology Corporation. Therefore, for East China Science and Technology, promoting the rapid growth of East China's technology business and improving its profitability is an important issue at present. Keywords:Listed company; profitability; East China Science and Technology; assets

数控机床生产项目可行性研究报告

大型数控机床生产项目可行性研究报告 XXXXXX有限公司

目录 第一章总论 (1) 第一节项目背景 (1) 第二节项目概况 (8) 第二章市场需求分析 (11) 第一节中国数控机床发展方向及企业投资情况 (11) 第二节项目优势分析 (14) 第三节市场需求预测 (16) 第三章建设规模与产品方案 (21) 第一节建设规模 (21) 第二节产品方案 (21) 第四章场址选择 (22) 第一节场址现状 (22) 第二节场址基础设施配套条件 (22) 第五章技术方案、设备方案和工程方案 (23) 第一节技术方案 (23) 第二节主要设备方案 (23) 第三节工程方案 (24) 第六章主要原材料供应 (26) 第七章总图运输与公用辅助工程 (27) 第一节总图布置 (27)

第二节场内外运输工程 (28) 第三节公用辅助工程 (29) 第八章节能节水措施 (31) 第一节节能措施 (31) 第二节节水措施 (32) 第九章环境影响评价 (32) 第一节项目场址环境现状 (32) 第二节项目建设与运营对环境的影响 (32) 第三节环境保护措施 (33) 第四节环境影响评价 (33) 第十章劳动安全卫生消防 (34) 第一节危害因素和危害程度 (34) 第二节安全措施 (34) 第三节消防设施 (35) 第十一章组织机构与人力资源配置 (35) 第一节组织机构 (35) 第二节人力资源配置 (37) 第十二章项目实施进度 (38) 第十三章投资估算和资金筹措 (39) 第一节投资估算 (39) 第二节资金筹措方式与来源 (44) 第三节投资及资金使用计划 (44)

数控直流稳压电源设计任务书(doc 8页)

数控直流稳压电源设计任务书(doc 8页)

《电子线路仿真》课程设计报告DESIGN REPORT ON SIMULATION OF ELECTRONIC CIRCUIT 题目数控直流稳压电源学科部、系:信息学科部

2.1总体设计方案说明 根据设计任务要求,数控直流稳压电源的工作原理框图如图1所示。主要包括三大部分:数字控制部分,D/A变换器及可调稳压电源。数字控制部分用+,-按键控制一可逆二进制计数器,二进制计数器的输出输入到D/A变换器,经D/A变换器转化为相应的电压。此电压经过相应的放大后去控制电源的输出,使稳压器输出的电压为1V的步进增加。 2.2模块结构与方框图 Ui Uo 第三部分单元电路设计与参数计算 3.1 可逆计数器模块 3.1.1 模块电路及参数计算 电 压 可 逆 稳 压 反 馈 数 显 D/ A

3.1.2 工作原理和功能说明 因为要求是输出5-15V的电压,只十一个电压值,而计数器74193是一个16进制的可逆计数器。我们只要用从0计数到10的几个状态,这可以通过反馈的方法实现。当74193输出0时,最后输出为5V。不能再减小了。所以通过一个四输入的或门输入到与非门U10使减“-”失效,计数器不能减计数,只能加。当加到6时或门反馈的数为1,通过U10后计数器就可以减计数了。同理,当输出15V时,74193输出为10,电压不能再加了。通过反馈输出一个0使加计数失效,电压停在15V。此时电压只能减,只有按“-”的按键减小电压。 3.2 D/A转换模块 3.2.1 模块电路及参数计算 3.2.2 工作原理和功能说明 这一模块是最主要的一个模块,左下方从左到右依次接74193输出端的Q1Q2Q3Q4,输入端依次接入的是0000~1010,这个电路的作用就是把这些数字信号转换成模拟信号。根据公式UO1=-Rf (UH/R16*D0+UH/R15*D1+UH/R19*D2+UH/R20*D3) 其中R16=2R15=4R19=8R20,根据二进制转十进制的计算公式可知,只要调节Rf到一定的值,就可已得到想要的模拟信号电压的大小。其实这是一个简单的求和电路,在模电书上可以找到。加

清华大学毕业设计论文—基于51单片机的数控直流稳压电源(含批注)

信息科学与技术学院 电子工程系 2014届毕业论文设计 题目基于51单片机的数控直流稳压电源专业电子工程 学生姓名黄丽 学号 1058402106 指导教师张芳铭 论文字数 完成日期

数控直流稳压电源就是能用数字来控制电源输出电压的大小,而且能使输出的直流电压能保持稳定、精确的直流电压源。本文介绍了利用D/A转换电路、辅助电源电路、去抖电路等组成的数控稳压电源电路,详述了电源的基本电路结构和控制策略。它与传统的稳压电源相比,具有操作方便,电压稳定度高的特点,其结构简单、制作方便、成本低,输出电压在1-10V之间连续可调,其输出电压大小以0.5V步进,输出电压的大小调节是通过“ ”、“-”两个键操作的,而且可以根据实际要求组成具有不同的输出电压值的稳压源电路。该电源控制电路选用89C51单片机控制主电路采用串联调整稳压技术具有线路简单、响应迅速、稳定性好、效率高等特点。 关键词:稳压电源、单片微型机;数控直流、D/A转换;

第一章绪论 (4) 1.1数控直流稳压电源的产生背景 (4) 1.2系统开发的意义 (5) 1.3系统主要功能 (6) 1.4研究中拟解决的主要问题 ........................................... 错误!未定义书签。第二章系统总体方案设计 ....................................................... 错误!未定义书签。 2.1系统概述........................................................................ 错误!未定义书签。 2.2系统整体概述................................................................ 错误!未定义书签。 2.2.1控制部分.............................................................. 错误!未定义书签。 2.2.2显示部分.............................................................. 错误!未定义书签。 2.2.3 键盘接口部分..................................................... 错误!未定义书签。 2.2.4 电源部分............................................................. 错误!未定义书签。 2.2.5 其它电路部分..................................................... 错误!未定义书签。第三章系统硬件电路设计 ....................................................... 错误!未定义书签。 3.1单片机主控电路设计 ................................................... 错误!未定义书签。 3.2显示电路 ....................................................................... 错误!未定义书签。 3.3按键电路 ....................................................................... 错误!未定义书签。 3.4电源电路 ....................................................................... 错误!未定义书签。 3.5系统时钟及复位电路 ................................................... 错误!未定义书签。 3.6系统总电路 ................................................................... 错误!未定义书签。第四章系统软件设计 ............................................................... 错误!未定义书签。 4.1主程序 ........................................................................... 错误!未定义书签。第五章组装与调试 ................................................................... 错误!未定义书签。 5.1硬件电路的布线与焊接................................................ 错误!未定义书签。 5.2电路组装和调试............................................................ 错误!未定义书签。结束语 ......................................................................................... 错误!未定义书签。参考文献 ..................................................................................... 错误!未定义书签。致谢 ........................................................................................... 错误!未定义书签。附录 ........................................................................................... 错误!未定义书签。

数控直流稳压电源设计

数字电子系统的数控直流稳压电源设计本系统以AT89C51 单片机作为系统的核心,由D/A数字模拟转换模块、按键、LED串口显示模块等模块组成一个数控电源。该系统实现了输出电压:范围 2 ~+20 .0 V,步进0.1V,纹波小于100mV;输出电流:1000mA;输出电压值由数码管显示;由“+”、“-”两键控制输出电压步进增减。输入模块的按键按下之后,单片机有一个输入,单片机将输入的数字一方面给显示模块,让它们在数码管中显示出来;另一部分输给DAC0832,让它转化为模拟量电流输出,通过运算放大器将这模拟量转化为相应的电压,这电压经过放大后控制LM317的控制端,从而实现输出电压的控制。 关键词:AT89C51 单片机, 数控电源, D/A, 直流电源 在现代家庭中各种电器的不断出现,并要求着各种不同值的电源出现,使得家庭购买不同值的电源。数字化的也更加贴近人们的生活,因为它更加的直观,易被接受,大家都开始追求数字化的各类电子产品。数控直流电源有着直观,易操作,各种电压集一身,输出精度和稳定性都较高等优点,所以越来越受广大人们的喜爱。以后家里的电视遥控,电动玩具等都可以共用一个电源。 设计要求 设计并制作有一定输出电压调节范围和功能的数控直流稳压电源,基本要求如下: 1、输出直流电压调节范围2~20V,步进值为0.1V 2、稳压系数小于0.2,纹波电压小于100mv; 3、输出电流为1000mA; 输出电压值用数码管显示,由“+”“-”两键分别控制输出电压步进增和减。 1.2 方案论证 分析本题,根据设计要求先确定了本系统的整体设计原理框图1-1.

采用8位的数字/模拟转换芯片DAC0832是 本系统是基于51单片机的数控电源的设计,8位的单片机,而MX7541是12位数字输入的,因此须用锁存器。而此数控电源要求单步0.1V,2~20V,DAC0832完全可以达到,故选择常用的DAC0832。 可调稳压芯片:根据设计要求输出电压范围2~+20.0V,输出电流1000mA,本文选择了LM317T三端可调稳压芯片。 按键控制模块:由于本数控电源需要用的按键不多,要实现步进为0.1V的设计要求,只需用一个“+”和一个“-”按键,另外再加两个按键用于实现固定电压输出,按键时可直接输出相应电压。4个按键就可实现本题的设计要求,本文采用一般的电平判键按钮。 显示模块:此系统显示的只是最终电源输出的十位、个位和十分位电压值,只需显示出三个数字,选用数码管显示,用普通的数码管显示简单的数字、符号、字母。

数控稳压电源报告

数控稳压电源报告 Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】

数控直流稳压电源 设计人员:鲍官牛 马彪 吴汉国 指导老师:邱森友 葛浩 摘要: 本数控直流稳压电源系统采用AT89S52单片机为主控模块,由DAC0832数模转换模块输出电压,经过由高精度运算放大器OP07组成的电压放大模块进行电压放大,引入由功率三极管TIP41C组成的扩流模块进行电流扩大,采用7107进行电压测量式输出显示,能自动切换电源档位,提高本电源系统的效率。 基于可靠的硬件设计,和高效的软件设计,本系统具有电压输出稳定,负载能力好,精度高,人机界面友好,操作方便等特点。 关键词:数控数模转换扩流纹波电压 AT89S52 DAC0832 OP07 7107 Abstract: The direct voltage source of numerical control uses MCU AT89S52 as controller kernel,and DAC0832,the DA conversion module to output Voltage,which enlarged by the voltage expansion module basing on accurate Amplifier OP07 Output display bases on IC 7107,with the method of voltage system can automatically chooses appropriate power source supply ,which improves system’s efficiency,and has funtions of current overfloat selt-protecting,and saving the lastest settings. Base on reliable hardware and effectual software design, this system is qualified with quite high performs. Keyword: Numerical Control DA Conversion Current Expansion Current Overfloat Selt-protecting Voltage Ripple AT89S52 DAC0832 OP07 7107 目录 第一章总论 设计任务和要求 (4) 作品介绍 (4) 方案论证与比较 (6)

简易数控直流稳压电源设计方案

毕业实习与设计 设计题目简易数控直流稳压电源 指导老师_________易X智老师_________ 学生姓名_________X____________ 学生学号____________________________ 专业年级层次电子信息工程技术 实习点 X电子科技有限公司 X学院信息工程系制

目录 简易数控直流稳压电源(摘要) (3) 第一章研究背景及意义 (4) 第二章芯片的原理及应用 (6) 第三章多位LED显示的串口实现原理 (10) 第四章电路原理和硬件实现 (11) 第五章程序设计 (14) 第六章电路测试 (16) 结束语 (17) 参考文献 (18) 附录 (19) 材料清单 (24)

简易数控直流稳压电源设计 【摘要】随着对系统更高效率和更低功耗的需求,电信与数据通讯设备的技术更新推动电源行业中直流/直流电源转换器向更高灵活性和智能化方向发展。整流系统由以前的分立元件和集成电路控制发展为微机控制, 从而使直流电源智能化, 具有遥测、遥信、遥控的三遥功能, 基本实现了直流电源的无人值守“设计的直流稳压电源主要由单片机系统、键盘、数码管显示器、指示灯及报警电路、检测电路、D/ A 转换电路、直流稳压电路等几部分组成, 直流稳压电源是最常用的仪器设备, 在科研及实验中都是必不可少的。 【关键字】电源,稳压,数控,程序,电路图.

第一章研究背景及意义 电源技术尤其是数控电源技术是一门实践性很强的工程技术,服务于各行各业。电力电子技术是电能的最佳应用技术之一。当今电源技术融合了电气、电子、系统集成、控制理论、材料等诸多学科领域。随着计算机和通讯技术发展而来的现代信息技术革命,给电力电子技术提供了广阔的发展前景,同时也给电源提出了更高的要求。随着数控电源在电子装置中的普遍使用,普通电源在工作时产生的误差,会影响整个系统的精确度。电源在使用时会造成很多不良后果,世界各国纷纷对电源产品提出了不同要求并制定了一系列的产品精度标准。只有满足产品标准,才能够进入市场。随着经济全球化的发展,满足国际标准的产品才能获得进出的通行证。数控电源是从80年代才真正的发展起来的,期间系统的电力电子理论开始建立。这些理论为其后来的发展提供了一个良好的基础。在以后的一段时间里,数控电源技术有了长足的发展。但其产品存在数控程度达不到要求、分辨率不高、功率密度比较低、可靠性较差的缺点。因此数控电源主要的发展方向,是针对上述缺点不断加以改善。单片机技术及电压转换模块的出现为精确数控电源的发展提供了有利的条件。新的变换技术和控制理论的不断发展,各种类型专用集成电路、数字信号处理器件的研制应用,到90年代,己出现了数控精度达到0.05V的数控电源,功率密度达到每立方英寸50W的数控电源。从组成上,数控电源可分成器件、主电路与控制等三部分。目前在电力电子器件方面,几乎都为旋纽开关调节电压,调节精度不高,而且经常跳变,使用麻烦。数字化智能电源是针对传统电源的不足设计的,数字化能够减少生产过程中的不确定因素和人为参与的环节数,有效地解决电源模块中诸如可靠性、智能化和产品一致性等工程问题,极大地提高生产效率和产品的可维护性。 在家用电器和其他各类电子设备中,通常都需要电压稳定的直流电源供电。但在实际生活中,都是由220V 的交流电网供电。这就需要通过变压、整流、滤波、稳压电路将交流电转换成稳定的直流电。滤波器用于滤去整流输出电压中的纹波,一般传统电路由滤波扼流圈和电容器组成,若由晶体管滤波器来替代,则可缩小直流电源的体积,减轻其重量,且晶体管滤波直流电源不需直流稳压器就能用作家用电器的电源,这既降低了家用电器的成本,又缩小了其体积,使家用电器小型化。传统的直流稳压电源通常采用电位器和波段开关来实现电压的调节,并由电压表指示电压值的大小. 因此,电压的调整精度不高,读数欠直观,电位器也易磨损.而基于单片机控制的直流稳压电源能较好地解决以上传统稳压电源的不足。

华东师范大学本科生毕业论文(设计)格式要求

华东师范大学本科生毕业论文(设计)格式要求 一、论文(设计)构成 毕业论文(设计)格式应规范,必须由封面、目录、正文(包括中外文题名、中外文摘要、中外文关键词、正文、参考文献和致谢)三部分构成。论文(设计)装订顺序为外封面?开题报告?中期指导记录(系统下载并打印)?内封面?目录?中文题名、摘要、关键词?外文题名、摘要、关键词?正文?参考文献?致谢?考核意见表。如有附录部分,装订在参考文献后面。 二、纸张及印刷装订规格 毕业论文(设计)一律用A4纸张电脑打印。左侧装订。 三、编辑设置 1、页面设置: ①“纸型” ──主要选用“A4”,“纵向”,个别页面可以采用“A4”,“横向”。 ②“文档网格” ──一律使用“无网格”。 ③“页边距” ──上:2.5cm,下:2.0 cm,左:3.0cm,右:2.5 cm。装订线位置居左。 2、段落: ①论文(设计)题目居中,每段落首行缩进2字符。 ②“行距”一律为1.5倍。 3、外文字体:一律为Times New Roman 四、封面要求 上交的每份论文(设计)都一律采用学校统一印发的外封面(装订线一律在左面)。另附自制内封面一份(A4纸张电脑打印),内容为中外文论文(设计)题目、作者的姓名、学号、学院、专业、指导老师的姓名与职称、论文(设计)完成时间、学位论文诚信承诺书与使用授权说明书。

五、开题报告要求 开题报告内容包括:选题的背景与意义(对与选题有关的国内外研究现状、进展情况、存在的问题等进行调研,在此基础上提出选题的研究意义),课题研究的主要内容、方法、技术路线,课题研究拟解决的主要问题及创新之处,课题研究的总体安排与进度,参考文献等方面。开题报告表格至教务处网站下载。 六、论文(设计)摘要 (一)字数:中、外文摘要一般各为300~500字。 (二)摘要内容:要求概括地表述论文(设计)的研究背景、目的、研究方法、研究重点、结果和主要结论。 (三)字体:中外文均是五号,中文使用宋体。 七、正文要求 (一)字数:文科类专业8000字以上;理科类专业,音乐、美术等专业5000字以上。 (二)字体:中文题名用黑体小三打印,外文题名用小三打印。正文一般用宋体小四号字打印。文章中的各段标题用黑体、小四号字打印,并且前后要一致。全文的文字格式要统一。独立成行的标题后面不再加标点符号。 (三)序号:全文的序号编排要规范。论文(设计)的正文层次不宜过多,一般不超过5层次。 (文科)中文各层次系统为: 第一层:一、二、三、……;第二层:(一)(二)(三)……; 第三层:l. 2. 3. ……;第四层:(1)(2)(3)……; 第五层:1)2)3)……。 (理科)中文各层次系统为: 第一层:1、2、3、……;第二层:1.1、2.1、3.1……; 第三层:1.1.1、2.1.1、3.1.1……;第四层:1.1.1.1、2.1.1.1、3.1.1.1……; 第五层:1)、2)、3)……。 外文各层次系统为:

数控直流稳压电源实验报告

数控直流稳压电源实验报告 学院:信息学院 专业:电气工程与自动化 班级:12自动化班 姓名:陈志强 学号: 3 指导老师:胡乾苗 2014年7月8日 数控直流稳压电源 一、系统初步设计 直流稳压电源框图: 我们只对稳压电路部分进行设计,前三部分利用现成的实验室稳压电源。即 U=实验室稳压电源的输出电压 I 1.1.1 设计任务 设计并制作有一定输出电压调节范围和功能的数控直流稳压电源。 1.1.2 基本要求 (1)输出直流电压调节范围0-15V,纹波小于20mV。 (2)输出电流0-500mA。 (3)稳压系数小于0.2。 (4)输出直流电压能步进调节,步进值为1V。 (5)由“+”、“-”两键控制输出电压步进值的增或减。 (6)用数码管显示输出电压值,当输出电压为15V时,数码管显示为“15”。 1.2基本工作原理 1.2.1 串联型稳压电路

稳压电路较常用的串联型线性稳压电路具有结构简单、调节方便、输出电压稳定性强、纹波电压小等优点,其原理图如图1所示。输入电压为整流滤波电路的输出电压。稳压电路的输出电压为: (1-1) 由式(1-1)可知输出电压与基准电压为线性关系,当改变UZ 的大小,则输出电压也将发生变化。如果此基准电压时一个数控基准电压,则此稳压电路就可以构成一个数控的稳压电源。 图1 串联稳压电路原理图 1.2.2 数控基准电压源 数控基准电压源的原理框图如图2所示。数控基准电压源的电压大小可以通过可逆计数器预置数据,计数器的内容对应于稳压电源的输出电压,同时该计数值经译码显示电路,显示当前稳压电源的输出电压。计数器的输出送至D/A 转换器,转换成相应的电压,此电压去控制稳压电源的输出,使稳压电源的输出 电压以1V 的步进值增或减。 图2 数控基准电压源框图 1.2.3 数字直流稳压电源总框图 图3 数字直流稳压电源总框图 二.单元电路设计系统 单脉冲通常可以用按键产生,实际的电路有多种形式,可以由门电路构成,也可以由集成单脉冲触发器构成。 按键闭合:C 充电,τ充=R 1C ,按键断开:C 放电,τ放=R 2C ,G :施密特触 1 2 2()N O U U R R R =+1 2 2 ()P U R R R =+ U 'O

华东重机:未来三年(2020年-2022年)股东回报规划

无锡华东重型机械股份有限公司 未来三年(2020年-2022年)股东回报规划 为了完善和健全无锡华东重型机械股份有限公司(以下简称“公司”)的利润分配政策,建立科学、持续、稳定的现金分红机制,增加股利分配制度的透明度和可操作性,根据中国证券监督管理委员会《关于进一步落实上市公司现金分红有关事项的通知》(证监发[2012]37号)、《上市公司监管指引第3号——上市公司现金分红》(证监会公告[2013]43号)等文件精神和《公司章程》的相关规定,结合公司的实际情况,公司制定了未来三年(2020年-2022年)股东回报规划(以下简称“本规划”),具体内容如下: 一、制定本规划考虑的因素 公司从长远的、可持续发展的角度出发,综合分析公司发展的实际情况、股东的要求和意愿、社会资金成本、外部融资环境等因素,充分考虑公司目前及未来的盈利规模、现金流量状况、所处发展阶段、项目投资资金需求等情况,建立对投资者持续、稳定、科学的回报规划和机制,以保证公司利润分配政策的连续性和稳定性。 二、本规划制定的原则 本规划的制定符合相关法律法规以及《公司章程》中关于利润分配的规定,既要重视对投资者稳定的合理回报,同时还要充分考虑公司的实际经营情况和可持续发展,兼顾短期利益与长期发展,充分保障全体股东的合法权益。 三、公司未来三年(2020年-2022年)股东回报规划 1、分配形式及间隔期 公司可以采取现金、股票、现金与股票相结合的方式分配股利,公司具备现金分红条件的,应该优先采取现金的方式分配利润。公司当年如实现盈利并有可供分配利润时,应当进行年度利润分配。在有条件的情况下,公司可以进行中期现金分红或股利分配。 2、现金分红比例及条件

数控技术专业建设方案汇总

数控技术专业建设方案 一、专业建设背景 (一)行业背景 数控技术和数控装备是制造业现代化的重要基础,其应用水平直接影响到一个国家的经济发展和综合国力,关系到一个国家的战略地位,世界各发达国家均大力发展自己的数控技术及其产业,使数控技术的应用迅速普及。随着世界加工制造业转移和工业化进程的加快,中国正在成为“世界制造中心”,迫切需要大量掌握数控设备操作、数控加工编程、数控设备维修、数控系统研发改造的人才。据国家人才网统计资料显示,数控技术已成为国家紧缺人才的四大专业之一。培养数控技术应用型人才已成为高等职业教育的重要任务之一。 (二)专业背景 数控技术专业是学院重点建设的机械制造专业群中的龙头专业,培养目标定位在培养生产一线的高技能专门人才,突出技能的培养,使学生毕业后可直接上岗。 本专业现已具有省内一流的校内实习实训基地,先后投资2000多万元建设了各类实验、实训室25个,大型实训车间2个,教学工厂1处,拥有各类机加工教学设备150多台套,实验实训仪器900多台套,计算机300多台。此外,还与企业广泛合作,建立了华东数控有限公司、文登天润曲轴有限公司等6个校外实习实训基地。

在师资建设中,不仅注重教师学历层次的提高,更注重加强“双师型”师资队伍的建设,从而保障了“学训交替”教学模式的实行。在教学过程中按照国家职业标准,强化职业技能培训,开展职业资格证书的认证工作,学生获得中级职业资格(技能)证书的比例为93%,获得高级职业资格(技能)证书的比例为32%。 因培养目标明确、课程设置合理、教学手段先进、教学效果良好,使毕业生具有优良的综合素质,受到用人单位的普遍欢迎和好评,就业率达到98%。在2006年山东省数控技术竞赛中,我院参赛选手获得学生组第四名、第六名的好成绩。 由于办学条件良好、师资力量雄厚,我院被确定为山东省制造业紧缺人才培训基地、中央职业教育数控技术专业实训基地、全国现代制造业网络软件教育培训中心之一。 本专业是我院制造专业大类内的龙头专业。通过重点建设数控技术专业,可有效地带动机械制造专业群内其他专业的发展,为山东半岛制造业基地建设做出巨大贡献,并能够对其它院校的相关专业起到示范和引领作用。 二、专业建设目标 通过三年的重点建设,将数控技术专业建设成为办学条件先进、产学结合紧密、师资结构合理、人才培养质量高的国家级教学示范专业。 在专业实训基地建设方面,建设校企合作、产学结合特点突出,能营造出真实的工作环境,融教学、培训、职业技

相关文档

- 华东师范大学本科生毕业论文(设计)开题报告

- 华东师范大学开题报告PPT模板

- 华师大开题报告

- 华东师范大学本科生毕业论文(设计)的格式要求

- 华东师范大学开题报告标准格式

- 华 东 师 范 大 学 网 络 教 育 学 院开题报告

- 华东师范大学本科生毕业论文开题报告.doc

- 华东师范大学网络教育学院开题报告

- 华东师范大学本科生毕业论文(设计)格式要求

- 华东师范大学本科生毕业论文开题报告

- 华东师范大学论文开题报告 修改版

- 华东师范大学网络教育学院专升本毕业论文开题报告

- 华东师范大学本科生毕业论文开题报告

- 华东师范大学本科生毕业论文开题报告

- 华东师范大学研究生论文开题报告表

- 华师大毕业论文格式

- 华 东 师 范 大 学 网 络 教 育 学 院专 升 本 毕 业 论文 开 题 报 告

- 华东师范大学硕士专业学位研究生论文开题报告表

- 华东师范大学本科生毕业论文开题报告1