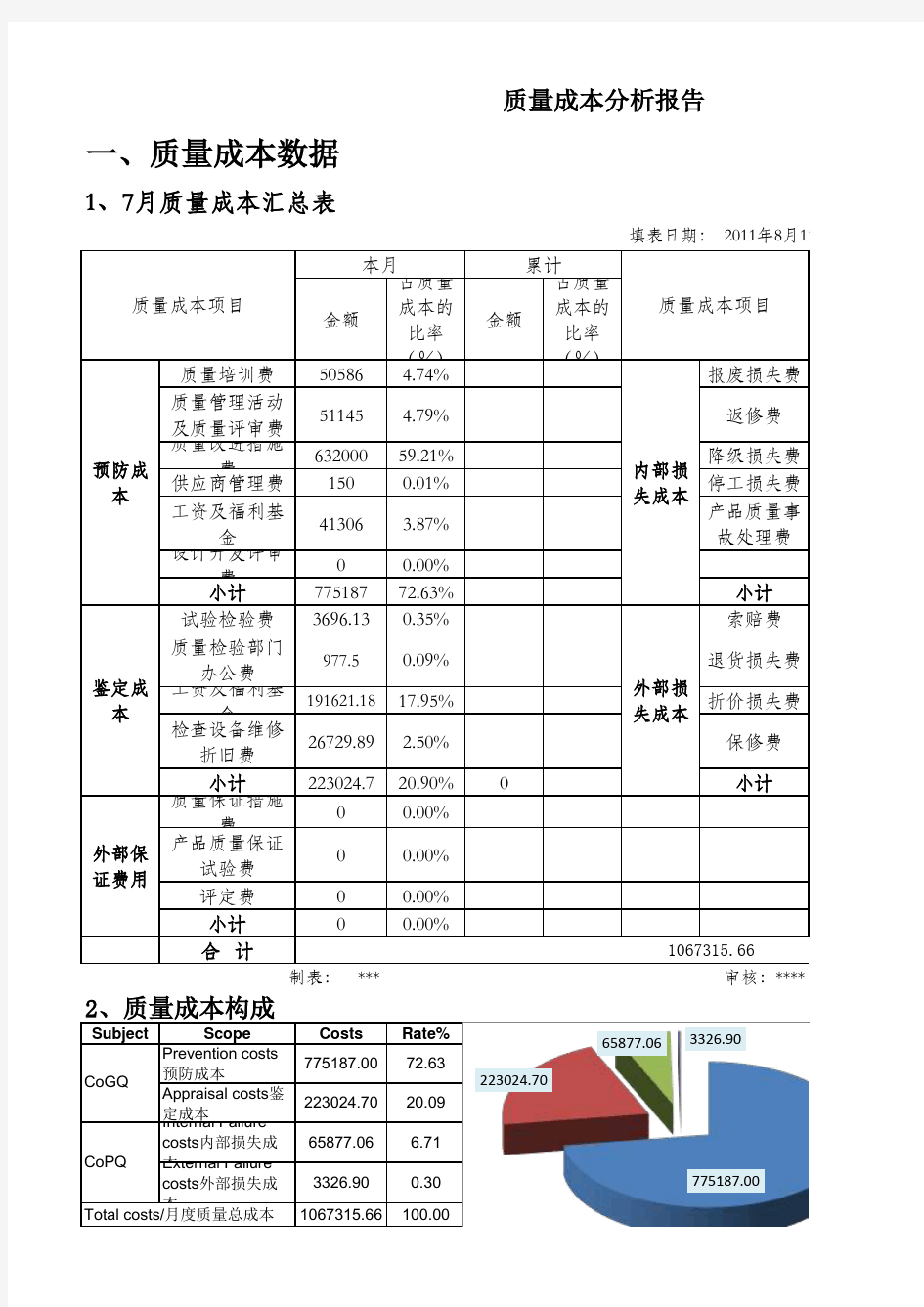

质量成本统计分析报告

金额

占质量成本的比率(%)金额

占质量成本的比率(%)

质量培训费50586 4.74%报废损失费质量管理活动及质量评审费51145 4.79%返修费

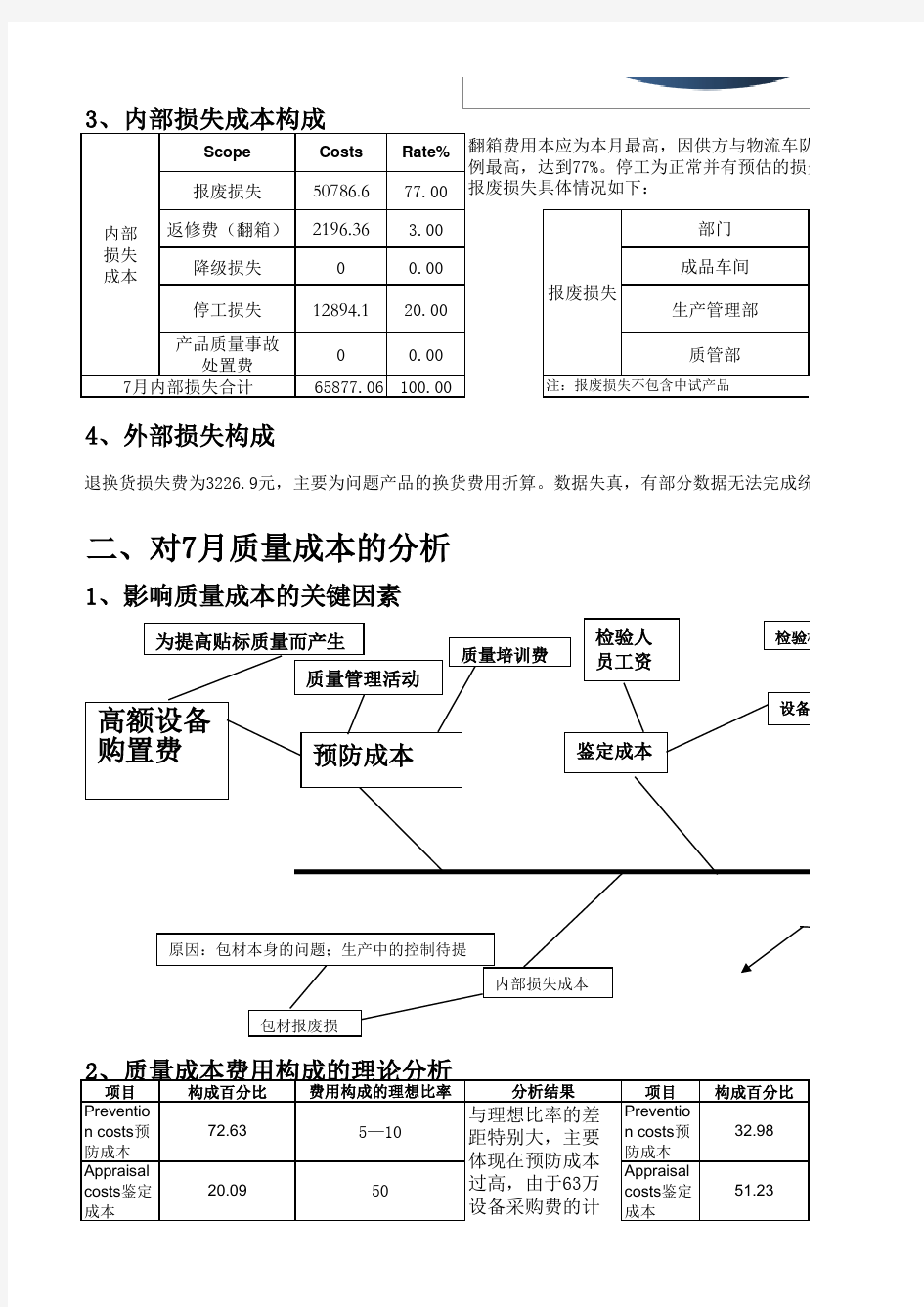

质量改进措施

费632000

59.21%降级损失费

供应商管理费1500.01%停工损失费

工资及福利基

金

41306 3.87%产品质量事故处理费

设计开发评审

费00.00%小计77518772.63%小计试验检验费3696.13

0.35%索赔费质量检验部门办公费977.50.09%退货损失费

工资及福利基

金191621.18

17.95%折价损失费

检查设备维修折旧费26729.89 2.50%保修费

小计223024.7

20.90%0

小计

质量保证措施

费00.00%产品质量保证试验费00.00%评定费00.00%小计0

0.00%

合 计

Subject

Scope Costs Rate%Prevention costs 预防成本

775187.0072.63

Appraisal costs 鉴定成本

223024.7020.09Internal Failure costs 内部损失成

本

65877.06 6.71External Failure costs 外部损失成

本3326.900.301067315.66

100.00

本月

累计

质量成本分析报告

一、质量成本数据

1、7月质量成本汇总表

鉴定成本

外部保证费用

填表日期: 2011年8月11日

质量成本项目

内部损

失成本

质量成本项目

预防成本

外部损

失成本

1067315.66

CoPQ

Total costs/月度质量总成本CoGQ

775187.00

223024.70

65877.06

3326.90

Scope

Costs

Rate%

报废损失

50786.6

77.00返修费(翻箱)

2196.36

3.00降级损失0

0.00

停工损失

12894.1

20.0065877.06100.00

项目构成百分比项目构成百分比Preventio n costs 预防成本72.63

Preventio n costs 预防成本32.98

Appraisal costs 鉴定成本

20.09

Appraisal costs 鉴定成本

51.23

50

与理想比率的差距特别大,主要体现在预防成本过高,由于63万设备采购费的计入,使非常规费用影响了整个数据比例。因这个原因,现剔除了

分析结果

退换货损失费为3226.9元,主要为问题产品的换货费用折算。数据失真,有部分数据无法完成统计

1、影响质量成本的关键因素

7月内部损失合计

二、对7月质量成本的分析

费用构成的理想比率

5—10报废损失

生产管理部成品车间

质管部

注:报废损失不包含中试产品

4、外部损失构成

0.00

部门内部损失成本

产品质量事故处置费

翻箱费用本应为本月最高,因供方与物流车队承例最高,达到77%。停工为正常并有预估的损失。报废损失具体情况如下: